жЂЇтю░т╝ђУі▒№╝їTokenтиЦтјѓжЏєСИГуЎ╗СИіУхёТюгУѕътЈ░уџёт╣ЋтљјТђЮУђЃ

ТќЄ | ТЮЙТъюУ┤бу╗Ј

тцДТеАтъІУАїСИџуџёУъЇУхётЈЎС║ІТГБтюетіажђЪтЈўтїќсђѓтЇіт╣┤тЅЇ№╝їУхёТюгУ┐йжђљуџёУ┐ўСИ╗УдЂТў»тЪ║уАђТеАтъІТюгУ║ФсђѓтдѓС╗і№╝їуЃГжњ▒ТГБтюеТхЂтљЉСИђСИфТЏ┤жЮаСИІТИИуџёуј»Уіѓ№╝џTokenтиЦтјѓсђѓ

ТюгтЉеС║ћ№╝ї2026СИќуЋїС║║тиЦТЎ║УЃйтцДС╝џWAICт░єтюеСИіТхит╝ђт╣Ћ№╝їTokenу╗ЈТхјС╣ЪТў»Тюгт▒ітцДС╝џуџёТаИт┐ЃУ««жбўС╣ІСИђсђѓУђїУЄф6Тюѕт║ЋУЄ│С╗і№╝їTokenжбєтЪЪти▓тЈЉућЪтцџУхиУхёТюгС║ІС╗Хсђѓ

Т»ћтдѓ№╝їтѕџтѕџт«БтИЃт«їТѕљAУй«УъЇУхёуџёУХІтбЃуДЉТіђтЇіт╣┤тєЁу┤»У«АУъЇУхёти▓УХЁ10С║┐тЁЃ№╝ЏуАЁтЪ║ТхЂтіеТГцтЅЇтљЉТИ»С║цТЅђжђњС║цСИітИѓућ│У»и№╝їт╣│тЈ░тЇЋТЌЦTokenтљътљљжЄЈт│░тђ╝ти▓уфЂуа┤СИЄС║┐№╝їТ│етєїућеТѕиУХЁтЇЃСИЄ№╝ЏТЌажЌ«Уі»уЕ╣ТіФжю▓тЁХAgentic MaaSт╣│тЈ░TokenУ░ЃућежЄЈУЄфтј╗т╣┤т║ЋС╗ЦТЮЦтбъжЋ┐УХЁ20тђЇ№╝їУЃїтљјуФЎуЮђУ┐Љ50т«ХТіЋУхёТю║Тъёсђѓ

УхёТюгсђЂС║ДСИџ№╝їт«ЃС╗гжЃйУ«цСИ║AIС║ДСИџуџёСИІСИђСИфТаИт┐ЃуЊХжбѕТў»тЈ»С║цС╗ўсђЂтЈ»У«АУ┤╣сђЂУЃйУхџжњ▒уџёТюЇтіАсђѓт»╣ТјеуљєТюЇтіАуџёжюђТ▒ѓСИЇтєЇТў»т│░тђ╝ТюЅтцџжФў№╝їУђїТў»УЃйСИЇУЃйуе│т«џсђЂСйјТѕљТюгсђЂТїЂу╗Гтю░С║цС╗ўсђѓУ░ЂтюеУ┐ЎСИфуј»Уіѓт╗║уФІТЋѕујЄтБЂтъњ№╝їУ░Ђт░▒ТюЅТю║С╝џТѕљСИ║AIС║ДСИџжЊЙжЄїу╗ЋСИЇУ┐Єтј╗уџётЪ║уАђУ«ЙТќйт▒ѓсђѓ

СИЇУ┐ЄуЏ«тЅЇСИ║ТГб№╝їУ┐ЎСИфУАїСИџтѕ░т║ЋТђјС╣ѕУиЉжђџУ┐ўТ▓АТюЅт«џУ«║сђѓуАЁтЪ║ТхЂтіе2025т╣┤ТћХтЁЦ5533СИЄтЁЃ№╝їтЄђС║ЈТЇЪ3.45С║┐тЁЃ№╝їТ»ЏтѕЕујЄ-24%сђѓтЁХС╗ќтцДжЄЈтЁгтЈИтѕЎУ┐ўТ▓АТюЅТїЂу╗ГжфїУ»ЂтЋєСИџТеАт╝ЈсђѓТ│АТ▓ФтњїуюЪжЄЉ№╝їтюетљїСИђТЮАТ▓│жЄїу┐╗ТХїсђѓ

СИђсђЂTokenуџётЋєСИџТеАт╝Ј№╝џТў»С╗ђС╣ѕ№╝їтЈѕСИЇТў»С╗ђС╣ѕ№╝Ъ

УдЂуљєУДБTokenтиЦтјѓуџётЋєСИџжђ╗УЙЉ№╝їждќтЁѕУдЂТііTokenТюгУ║ФТў»С╗ђС╣ѕсђЂСИЇТў»С╗ђС╣ѕУ«▓ТИЁТЦџсђѓ

С╗јТіђТю»т▒ѓжЮбуюІ№╝їTokenТў»ТеАтъІтцёуљєТќЄТюгсђЂтЏЙтЃЈсђЂУ»ГжЪ│ТЌХСй┐ућеуџётЪ║ТюгУ«АжЄЈтЇЋСйЇсђѓућеТѕижЌ«тцДТеАтъІСИђСИфжЌ«жбў№╝їу│╗у╗ЪТііУЙЊтЁЦтњїУЙЊтЄ║жЃйТіўу«ЌТѕљToken№╝їТЇ«ТГцУ«АУ┤╣сђѓтюеУ┐ЎСИфТёЈС╣ЅСИі№╝їTokenС╣ІС║јAIТюЇтіА№╝їу▒╗С╝╝Рђют║дРђЮС╣ІС║јућхтіЏРђћРђћт«ЃТў»у╗Њу«ЌтЇЋСйЇ№╝їТў»ТѕљТюгТаИу«ЌтЇЋСйЇ№╝їС╣ЪТў»УхёТ║љТХѕУђЌуџётѕ╗т║дсђѓ

Сйєу▒╗Т»ћтѕ░У┐ЎжЄїт░▒У»ЦТЅЊСйЈС║єсђѓтЏаСИ║TokenтњїућхтіЏТюЅСИђСИфТа╣ТюгТђДуџёти«т╝ѓ№╝џућхтіЏТў»тЮЄУ┤етЋєтЊЂсђѓС╗ђС╣ѕтЈФРђютЮЄУ┤етЋєтЊЂРђЮ№╝Ът«Хт║ГуЁДТўјућеуџёСИђт║дућхтњїтиЦтјѓУйджЌ┤ућеуџёСИђт║дућх№╝їтюеуЅЕуљєт▒ъТђДСИіТ▓АТюЅС╗╗СйЋтї║тѕФсђѓ

TokenтѕЎт«їтЁеСИЇтљїсђѓтљїСИђСИфТеАтъІС║ДућЪуџё100СИЄСИфToken№╝їтЈ»УЃйТў»СИђСИфжЌ▓УЂіт»╣У»ЮуџёУй╗жЄЈућЪТѕљ№╝їС╣ЪтЈ»УЃйТў»СИђТгАтцЇТЮѓС╗БуаЂжЄЇТъёуџётЁежЄЈТјеуљє№╝їУ┐ўТюЅтЈ»УЃйТў»СИђжЂЇжЂЇТЌаТёЈС╣ЅуџёжЄЇтцЇУЙЊтЄ║сђѓт«ЃС╗гуџёУ«Ау«ЌТѕљТюгсђЂт»╣у▓Йт║дтњїуе│т«џТђДуџёУдЂТ▒ѓ№╝їС╗ЦтЈіТюђу╗ѕС║ДућЪуџётЋєСИџС╗итђ╝№╝їтЈ»УЃйуЏИти«ТЋ░СИфжЄЈу║Дсђѓ

У┐ЎСИфти«т╝ѓуЏ┤ТјЦтє│т«џС║єTokenтиЦтјѓУ┐ЎжЌеућЪТёЈуџёуЅ╣Т«іС╣Ітцё№╝џт«ЃтЇќуџёСИЇУЃйтЈфТў»TokenТЋ░жЄЈ№╝їт┐ЁжА╗тЇќTokenУ┤ежЄЈсђѓтЈфТІ╝жЄЈ№╝їС╝џжЎитЁЦтњїС╝ау╗ЪCDNСИџтіАСИђТаиуџёСИЇтѕЕт▒ђжЮбРђћРђћжЌеТДЏСйјсђЂС╗иТа╝жђЈТўјсђЂт«бТѕижџЈТЌХтЈ»С╗ЦТ»ћС╗итѕЄТЇбсђѓтЈфТюЅТІ╝У┤е№╝їТЅЇтЈ»УЃйт╗║уФІуюЪТГБуџётБЂтъњсђѓ

УХІтбЃуДЉТіђТўЙуёХуюІТўјуЎйС║єУ┐ЎСИђуѓ╣сђѓт«ЃТііУЄфти▒уџёт«џСйЇТўјуА«УАеУ┐░СИ║РђюжФўтЊЂУ┤еAI TokenућЪС║ДТюЇтіАтЋєРђЮ№╝їт╣Ху╗ЎTokenтЂџС║єтѕєт▒ѓ№╝џтЁЇУ┤╣УЂітцЕТю║тЎеС║║т»╣т║ћуџёТў»СйјжђЪСйјуе│т«џТђДToken№╝їт╝ђтЈЉУђЁтЦЌжцљт»╣т║ћСИГжђЪToken№╝їС╝ЂСИџТаИт┐ЃућЪС║Ду│╗у╗ЪжюђУдЂуџёТў»жАХжђЪсђЂжФўуе│т«џсђЂжЋ┐СИіСИІТќЄТћ»ТїЂуџёжФўтЊЂУ┤еTokenсђѓСИЇтљїт▒ѓу║ДуџёToken№╝їт»╣С║јTokenт╗ХУ┐ЪсђЂућЪТѕљжђЪт║дсђЂт╣ХтЈЉУЃйтіЏсђЂУЙЊтЄ║уе│т«џТђДсђЂу╗ЊТъётїќУ░ЃућетЈ»жЮаТђДуџёУдЂТ▒ѓт«їтЁеСИЇтљїсђѓ

У┐Ўт╣ХСИЇТў»УХІтбЃуДЉТіђУЄфти▒тЈЉТўјуџёТќ░Тдѓт┐хсђѓжђџС┐АУАїСИџС╗ј2Gтѕ░5GуџёТ╝ћУ┐Џжђ╗УЙЉТюгУ┤еСИіт░▒Тў»тљїСИђтЏъС║ІРђћРђћТЅђТюЅС╗БжЎЁжЃйУЃйС╝аУЙЊС┐АТЂ»№╝їСйєС╝ЂСИџу║Дт«бТѕиСИЇС╝џТііТаИт┐ЃСИџтіАУиЉтюежФўт╗ХУ┐ЪсђЂСйјуе│т«џуџёуйЉу╗юСИісђѓAIТюЇтіАТГБтюеу╗Јтјєу▒╗4Gтѕ░5GуџёУ┐ЄТИАжўХТ«х№╝їтйЊAIС╗јРђюУЃйУЂітцЕРђЮУ┐ЏтЁЦРђюУЃйтєЎС╗БуаЂсђЂУЃйт«АтљѕтљїсђЂУЃйу«АжА╣уЏ«РђЮ№╝їTokenУ┤ежЄЈт╝ђтДІТ»ћTokenС╗иТа╝ТЏ┤жЄЇУдЂсђѓ

уАЁтЪ║ТхЂтіетѕЎтюеТІЏУѓАС╣дСИГТіФжю▓№╝їУЄфуаћТјеуљєт╝ЋТЊјтЈ»т░єт╗ХУ┐ЪжЎЇСйјТюђжФўУЙЙ70%№╝їтљътљљжЄЈТЈљтЇЄСИЅтѕ░С║ћтђЇ№╝їтіеТђЂжЄЈтїќТіђТю»тЈ»т░єТјеуљєУ«Ау«ЌжюђТ▒ѓжЎЇСйј60%УЄ│80%сђѓтЁХТёЈС╣ЅтюеС║ј№╝їтљїТаиуџёу«ЌтіЏуАгС╗Х№╝їу╗ЈУ┐ЄТи▒т║дС╝ўтїќтљјУЃйС║ДтЄ║ТЏ┤т┐ФуџётЊЇт║ћтњїТЏ┤СйјуџёТѕљТюгсђѓ

С║јТў»№╝їтцДтцџТЋ░TokenтиЦтјѓуџёујЕт«ХжЃйтюет╝║У░ЃТи▒т║дС╝ўтїќУђїСИЇТў»т╣┐Т│ЏТјЦтЁЦсђѓТ»ћтдѓуАЁтЪ║ТхЂтіет╣ХСИЇтњїтиетц┤Т»ћУ░ЂуџёТеАтъІТЋ░жЄЈТЏ┤тцџ№╝їУђїТў»ТііжЄЇуѓ╣ТћЙтюет░ЉТЋ░уюЪТГБТюЅућЪС║ДжюђТ▒ѓуџётц┤жЃеТеАтъІСИі№╝їжђџУ┐ЄТеАтъІтѕЄтѕєсђЂТўЙтГўу«Ауљєтњїт╝ѓТъётЇЈтљї№╝їТіітЇЋСйЇу«ЌтіЏуџёТюЅТЋѕTokenС║ДтЄ║Тјетѕ░ТъЂУЄ┤сђѓУ┐ЎуДЇУЃйтіЏСИјтЂџСИђСИфТеАтъІУХЁтИѓсђЂТііСИіуЎЙСИфAPIТЅЊтїЁУйгтЇќуџёСИГУйгуФЎТеАт╝ЈТюЅТюгУ┤етї║тѕФсђѓ

С║їсђЂуЃДжњ▒ТЇбУДёТеАуџёуфЌтЈБУ┐ўТ▓АтЁ│СИі№╝їСйєуфЌтЈБТюЪТГБтюеТћХуфё

жѓБС╣ѕ№╝їтдѓСйЋуюІтЙЁтйЊСИІTokenС║ДСИџуџётЋєСИџтїќтЈЉт▒Ћ№╝ЪуГћТАѕТў»уЪГТюЪУ░еТЁјсђЂжЋ┐ТюЪС╣љУДѓсђѓ

С╗ЦуАЁтЪ║ТхЂтіеуџёТІЏУѓАС╣дТЋ░ТЇ«СИ║СЙІ№╝їтЁХт╣│тЈ░Т│етєїућеТѕиС╗ј2024т╣┤т║Ћуџё12.7СИЄТџ┤ТХетѕ░2026т╣┤4Тюѕуџё1028СИЄ№╝їтљїТюЪТЌЦтЮЄTokenтљътљљжЄЈС╗ј478С║┐ТћђтЇЄтѕ░5785С║┐сђѓТћХтЁЦС╗ј2024т╣┤уџё735СИЄтЁЃУи│тѕ░2025т╣┤уџё5533СИЄтЁЃ№╝їтбъжђЪТЃіС║║сђѓ

СИЇУ┐Є№╝їућ▒С║јтЏ║т«џТѕљТюг№╝їуАЁтЪ║ТхЂтіе2025т╣┤С╗ЇтЄђС║ЈТЇЪ3.45С║┐тЁЃ№╝їТ»ЏтѕЕујЄ-24%№╝їу«ЌтіЏУхёТ║љТѕљТюг5962СИЄтЁЃ№╝їУљЦжћђт╝ђТћ»8370СИЄтЁЃ№╝їтГўтюеСИЇт░ЈуџёТІЅТќ░Тћ»тЄ║сђѓ

УђЃУЎЉтѕ░TokenУ«бжўЁућеТѕиТюЅтЙѕт╝║уџётљју╗ГтЈўуј░С╗итђ╝№╝їУ┐ЎТўЙуёХТў»СИђуДЇтЁИтъІуџёРђюУАЦУ┤┤ТЇбућеТѕиРђЮуГќуЋЦсђѓ

уАЁтЪ║ТхЂтіеУ┐ўС╗ЦтЁгТюЅС║ЉТюЇтіАСйюСИ║т╝ЋТхЂтЁЦтЈБ№╝їућеТъЂСйјућџУЄ│У┤ЪТ»ЏтѕЕуџёС╗иТа╝тљИт╝Ћт╝ђтЈЉУђЁтњїС╝ЂСИџУ»Ћуће№╝їт»ётИїТюЏС║јтЁХСИГСИђжЃетѕєућеТѕиУйгтїќСИ║жФўТ»ЏтѕЕуџёСИЊт▒ът«ъСЙІТѕќТюгтю░жЃеуй▓т«бТѕисђѓ2025т╣┤№╝їтЁХТюгтю░жЃеуй▓ТћХтЁЦтЇаТ»ћС╗ј85.4%СИІжЎЇтѕ░47.1%сђѓ

У┐ЎтњїуД╗тіеС║њУЂћуйЉТЌХС╗БуџёРђюжЌфућхТЅЕт╝аРђЮТюЅуЏИС╝╝С╣Ітцё№╝їСйєAIтЪ║уАђУ«ЙТќйУ┐ЎжЌеућЪТёЈтњїтйЊт╣┤уџёТ╗┤Т╗┤сђЂуЙјтЏбТюЅСИђСИфТа╣Тюгти«тѕФ№╝џTokenтиЦтјѓуџётЏ║т«џТѕљТюгТъЂжФў№╝їСйєуйЉу╗юТЋѕт║ћТўЙуёХСИЇтЈ»тљїТЌЦУђїУ»ГсђѓтјЪтЏаС╣ЪСИЇтцЇТЮѓ№╝їу«ЌтіЏтЙђтЙђТў»уДЪТЮЦуџё№╝їТіђТю»С╝ўтїќжюђУдЂТїЂу╗ГТіЋтЁЦжАХт░ќС║║ТЅЇ№╝їт«бТѕиСИЇтЏаСИ║ТЏ┤тцџС║║тюеућеТЪљСИфт╣│тЈ░т░▒УјитЙЌТЏ┤тЦйуџёСйЊжфїсђѓУДёТеАТЅЕтцДтИдТЮЦуџёУЙ╣жЎЁТѕљТюгСИІжЎЇуЕ║жЌ┤№╝їУ┐юСИЇтдѓС║њУЂћуйЉт╣│тЈ░жѓБТаижЎАт│Гсђѓ

ТЅђС╗Ц№╝їуЏ«тЅЇтцДтцџТЋ░тЁгтЈИжЃйтюеУ┐йТ▒ѓСИђСИфуюЪТГБтЂЦт║иуџёTokenтиЦтјѓтЋєСИџТеАтъІ№╝їт«Ѓт║ћУ»ЦТў»СИђСИфРђюТЋѕујЄжБъУй«РђЮ№╝їУђїСИЇТў»РђюУъЇУхёжБъУй«РђЮсђѓ

С╗ђС╣ѕТў»ТЋѕујЄжБъУй«№╝ЪТіђТю»С╝ўтїќжЎЇСйјтЇЋСйЇTokenТѕљТюгРєњС╗ЦТЏ┤СйјС╗иТа╝тљИт╝ЋТЏ┤тцџт«бТѕиРєњТЏ┤тцџт«бТѕитИдТЮЦТЏ┤тцџуюЪт«ътю║ТЎ»тЈЇждѕРєњуюЪт«ътю║ТЎ»тЈЇждѕтИ«тіЕУ┐ЏСИђТГЦС╝ўтїќТеАтъІтњїУ░Ѓт║ду│╗у╗ЪРєњС╝ўтїќтљјуџёу│╗у╗ЪУ┐ЏСИђТГЦжЎЇСйјТѕљТюгтњїТЈљтЇЄуе│т«џТђДсђѓУ┐ЎСИфжБъУй«уџёТаИт┐ЃТХдТ╗ЉтЅѓжюђУдЂтиЦуеІУЃйтіЏтњїтю║ТЎ»ТЋ░ТЇ«№╝їСИ║ТГц№╝їTokenтиЦтјѓт┐ЁжА╗тіфтіЏт╝ђТІЊСИІТИИт║ћућесђѓ

УђїуЏИт»╣ТЮЦуюІ№╝їтдѓТъюТЋѕујЄС╝ўтїќућЪТЋѕ№╝їтЁХТЋѕТъюС╣ЪС╝џтюеТЋ░ТЇ«СИітЙЌтѕ░ТўјТўЙтЈЇТўасђѓТ»ћтдѓУХІтбЃуДЉТіђуЏ«тЅЇТіФжю▓уџёжЃетѕєТЋ░ТЇ«ТўЙуц║№╝їтЁХС╗јТўЦУіѓС╗ЦТЮЦтЇЋСйЇу«ЌтіЏућЪС║ДТЋѕујЄТЈљтЇЄ3тђЇС╗ЦСИі№╝їжФўтЊЂУ┤еTokenТђ╗С║ДжЄЈТЈљтЇЄ30тђЇС╗ЦСИі№╝їжЃетѕєТѕљуєЪСИџтіАти▓уфЂуа┤ТѕљТюгу║┐сђѓ

ТјЦСИІТЮЦ№╝їTokenС╝ЂСИџтЈфжюђУдЂУ»ЂТўјтйЊУъЇУхёУіѓтЦЈТћЙу╝Њ№╝їтйЊу«ЌтіЏжЄЄУ┤ГТѕљТюгу╗Ду╗ГСИітЇЄ№╝їУ┐ЎтЦЌТЋѕујЄт╝ЋТЊјУ┐ўУЃйу╗Ду╗ГУЄфУйгтЇ│тЈ»сђѓтЈфТюЅуЕ┐УХіСИђСИфт«їТЋ┤уџётјІтіЏтЉеТюЪ№╝їТЅЇУЃйУ»┤TokenтиЦтјѓТў»СИђСИфтЈ»ТїЂу╗ГуџётЋєСИџТеАт╝Јсђѓ

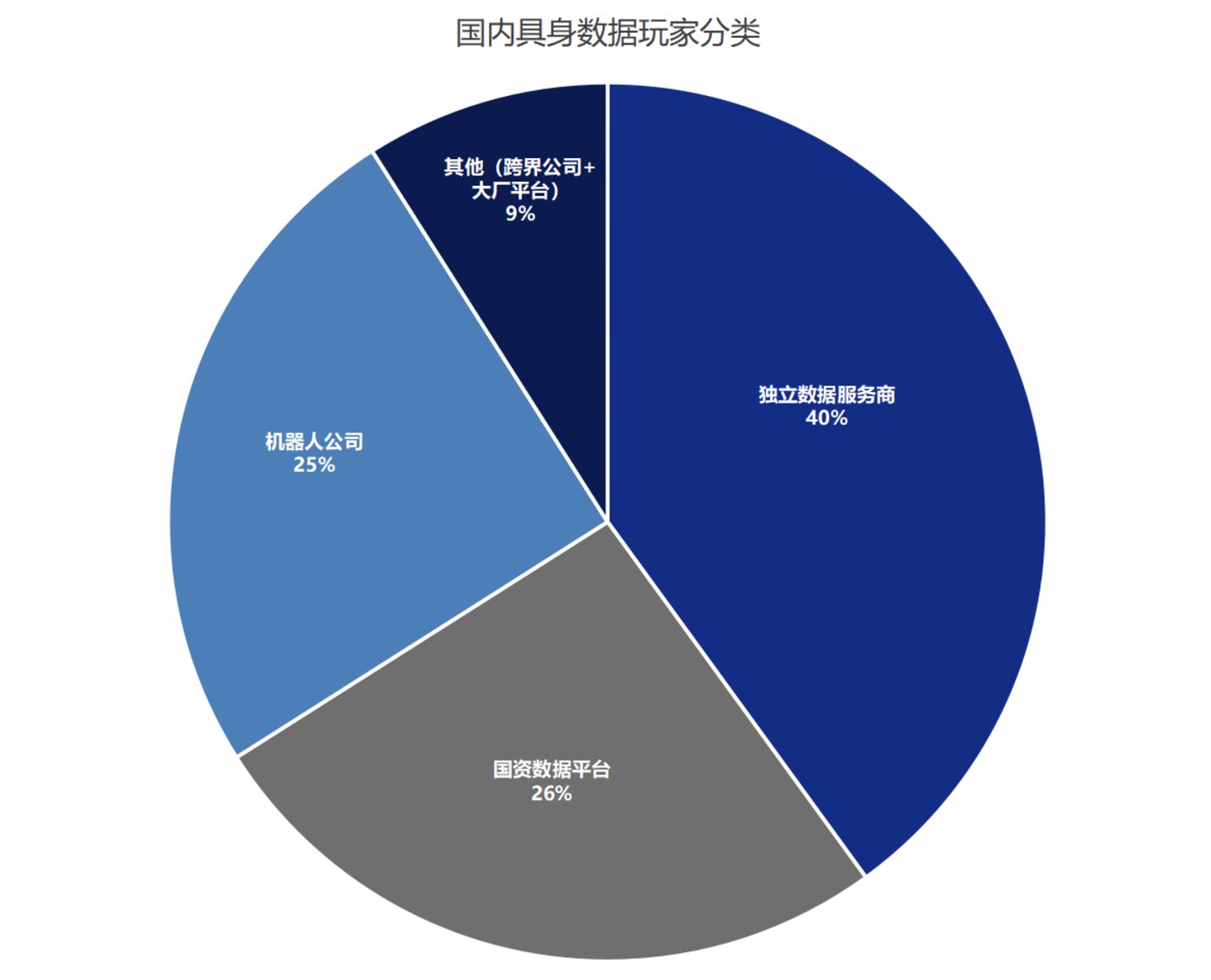

СИЅсђЂу«ЌтіЏС╣Ітцќ№╝їТЅЙтѕ░Тюђуеђу╝║уџётЏатГљ

У┐Єтј╗СИЅт╣┤№╝їAIУАїСИџуџётЈЎС║ІСИ╗Уй┤Тў»СИђСИфтГЌ№╝џу╝║сђѓу╝║тЇАсђЂу╝║у«ЌтіЏсђЂу╝║ућхтіЏсђЂу╝║Тю║Тѕ┐сђѓУ┐ЎуДЇРђютГўтюетЇ│уЪГу╝║РђЮуџёуіХТђЂтѓгућЪС║єСИђСИфтиетцДуџёу«ЌтіЏтЪ║уАђУ«ЙТќйТіЋУхёуЃГТй«сђѓТ»ЈСИђт║ДТЎ║у«ЌСИГт┐Ѓуџёт╗║У«Й№╝їТ»ЈСИђТгАСИЄтЇАжЏєуЙцуџёС║цС╗ў№╝їжЃйТў»СИђТгАт»╣ТюфТЮЦAIжюђТ▒ѓуџётЅЇуй«Ті╝Т│есђѓ

Сйє2026т╣┤№╝їтИѓтю║ти▓у╗Јт╝ђтДІт»╗ТЅЙСИЇСИђТаиуџётй▒тЊЇтЏатГљсђѓ

С╗јт║Ћт▒ѓСЙЏу╗ЎуюІ№╝їжџЈуЮђтЁеуљЃу«ЌтіЏСЙЏу╗ЎТїЂу╗ГТЅЕт╝асђЂтЏйС║ДУі»уЅЄТЏ┐С╗БтіажђЪТјеУ┐ЏсђЂТеАтъІТјеуљєТЋѕујЄСИЇТќГТЈљтЇЄ№╝їу«ЌтіЏТюгУ║ФуџётЈ»УјитЙЌТђДТГБтюеУЙ╣жЎЁТћ╣тќёсђѓ

жюђУдЂТ│еТёЈуџёТў»№╝їУ┐Ўт╣ХСИЇТў»У»┤у«ЌтіЏти▓у╗ЈУ┐ЄтЅЕРђћРђћжФўуФ»GPUтњїСй┐ућеТЮЃС╗ЇуёХу┤Дт╝а№╝їСйєРђюу║»у▓╣уџёу«ЌтіЏТђ╗жЄЈРђЮТГБтюеС╗јуеђу╝║тЊЂтЈўТѕљтцДт«ЌтЋєтЊЂ№╝їУ┐ЎСИфУ┐ЄуеІСИГуџёућхтіЏуГЅТќ╣жЮбТѕљТюгТЮЃжЄЇт╝ђтДІСИітЇЄсђѓУђїтйЊСИђжА╣УхёТ║љСИЇтєЇуеђу╝║№╝їтЏ┤у╗ЋУ┐ЎуДЇУхёТ║љТъёт╗║уџёуФъС║ЅтБЂтъњт░▒С╝џт╝ђтДІТЮЙтіесђѓ

ТЅђС╗Ц№╝їу╗╝тљѕУђЃУЎЉтЋєСИџТеАт╝ЈсђЂС║ДтЄ║УЃйтіЏуГЅтЏау┤атљј№╝їУ┐ЎСИфУАїСИџТюђу╗ѕУђЃжфїуџёСИЇтєЇТў»У░ЂТЅІжЄїТюЅтцџт░ЉтЇА№╝їУђїТў»У░ЂУЃйТіітљїТаиуџётЇАУиЉтЄ║ТЏ┤жФўуџёТюЅТЋѕС║ДтЄ║сђѓУ┐ЎСИфТїЄТаЄтюеУАїСИџжЄїТюЅСИЇтљїуџётЈФТ│Ћ№╝џTokenућЪС║ДТЋѕујЄсђЂу«ЌтіЏУйгтїќујЄсђЂжЏєуЙцтЈ»ућеТЌХжЋ┐тЇаТ»ћсђѓтЈФТ│ЋСИЇтљї№╝їСйєТїЄтљЉтљїСИђС╗ХС║ІРђћРђћAIтЪ║уАђУ«ЙТќйуџёуФъС║Ѕжђ╗УЙЉ№╝їТГБтюеС╗јУхёТ║љтЇаТюЅтъІУйгтљЉУ┐љУљЦТЋѕујЄтъІсђѓ

У┐ЎТў»СИђСИфтђ╝тЙЌУГдТЃЋСйєтЈѕтЁЁТ╗АТю║С╝џуџёжўХТ«хсђѓТЎ║у«ЌСИГт┐Ѓт╗║У«ЙтюеУ┐Єтј╗тЄат╣┤у╗ЈтјєС║єСИђт«џуеІт║дуџёРђюжЄЇт╗║У«ЙсђЂУй╗У┐љУљЦРђЮжЌ«жбўсђѓТю║Тѕ┐т╗║тЦйС║є№╝їУ«ЙтцЄСИіТъХС║є№╝їСйєуюЪТГБТюЅС╗ўУ┤╣ТёЈТё┐уџёт«бТѕит╣ХСИЇтЁЁУХ│сђѓ

тюеРђюу«ЌтіЏСИ║ујІРђЮуџётЈЎС║ІжЄї№╝їУ┐ЎСИфуЪЏуЏЙт«╣ТўЊУбФТюфТЮЦжюђТ▒ѓС╝џУ┐йСИіСЙЏу╗ЎуџёжбёТюЪТЅђТјЕуЏќсђѓСйєтйЊтЅЇTokenтиЦтјѓуџёуЃГТй«№╝їтЈ»УЃйТГБтюетѓгућЪтЈдСИђуДЇтйбт╝ЈуџёУхёТ║љжћЎжЁЇРђћРђћТііРђюу«ЌтіЏуЕ║УйгРђЮТћ╣тљЇСИ║РђюTokenуЕ║УйгРђЮсђѓ

т╗║СИђСИфTokenтиЦтјѓСИЇжџЙ№╝їС╣░у«ЌтіЏУ«ЙтцЄсђЂТјЦтЁЦтЄатЦЌт╝ђТ║љТјеуљєт╝ЋТЊјсђЂТїѓтЄаСИфСИ╗ТхЂТеАтъІAPI№╝їт░▒УЃйт»╣тцќт«БуД░ТюЅTokenућЪС║ДУЃйтіЏсђѓжџЙуџёТў»У«ЕУ┐ЎС║ЏTokenуюЪуџёТюЅС║║С╣░сђЂуюЪуџёУЃйућесђЂуюЪуџёС║ДућЪС╗итђ╝сђѓ

TokenтиЦтјѓУЃйСИЇУЃйжЂ┐тЁЇжЄЇУ╣ѕжЃетѕєТЎ║у«ЌСИГт┐ЃуџётЏ░тбЃ№╝їтЁ│жћ«уюІУ░ЂтюеСИ║У┐ЎС║ЏTokenС╣░тЇЋсђѓтдѓТъют«бТѕиСИ╗УдЂТў»уЪГТюЪУАЦУ┤┤тљИт╝ЋТЮЦуџётЁЇУ┤╣ућеТѕитњїС╗иТа╝тЦЌтѕЕУђЁ№╝їСИђТЌдУАЦУ┤┤жђђтЮАТѕќуФъС║Ѕт»╣ТЅІтЄ║ТЏ┤СйјуџёС╗иТа╝№╝їт«бТѕит░▒С╝џУ┐ЁжђЪТхЂтц▒сђѓтдѓТъют«бТѕиТў»уюЪТГБТііTokenућетюеућЪС║Дуј»УіѓуџёС╝ЂСИџ№╝їTokenтиЦтјѓТЅЇУЃйТѕљСИ║ућЪС║ДтіЏтиЦтЁиуџёСИђуј»сђѓ

С╗јС║ДСИџжЊЙуџёУДњт║дт«АУДє№╝їTokenтиЦтјѓуџёТюгУ┤еТў»тюетЂџСИђС╗ХтЙѕтцџУАїСИџжЃйу╗ЈтјєУ┐ЄуџёС║І№╝џТііСИіТИИтѕєТЋБсђЂтцЇТЮѓсђЂжЮъТаЄтЄєтїќуџёУхёТ║љ№╝їу╗ёу╗ЄТѕљСИІТИИтЈ»уЏ┤ТјЦСй┐ућесђЂтЈ»У«АжЄЈсђЂтЈ»УДёТеАтїќС║цС╗ўуџёТаЄтЄєТюЇтіАсђѓУ┐ЎтњїуЪ│Т▓╣уѓ╝тїќТіітјЪТ▓╣тЈўТѕљТ▒йТ▓╣сђЂТ▓ЦжЮњтњїтїќтиЦтјЪТќЎТ▓АТюЅС╗ђС╣ѕСИЇтљїсђѓ

тјЪТ▓╣тюеТ▓╣ућ░жЄїТЌаТ│ЋуЏ┤ТјЦСй┐уће№╝їт┐ЁжА╗у╗ЈУ┐ЄСИђу│╗тѕЌтцЇТЮѓуџётѕєУДБтњїжЄЇу╗ё№╝їТЅЇУЃйтЈўТѕљСИЇтљїућежђћуџёТѕљтЊЂТ▓╣тњїтиЦСИџтјЪТќЎсђѓTokenтиЦтјѓУдЂтЂџуџё№╝їТў»ТііРђютјЪТ▓╣РђЮтЈўТѕљСИЇтљїтЊЂу║ДуџёРђюТѕљтЊЂТ▓╣РђЮсђѓСИЇтљїТеАтъІсђЂСИЇтљїУі»уЅЄсђЂСИЇтљїтю║ТЎ»С╣ІжЌ┤№╝їжюђУдЂуџёРђюТ▓╣тЊЂРђЮт«їтЁеСИЇтљї№╝џТюЅуџёУ┐йТ▒ѓТъЂУЄ┤Сйјт╗ХУ┐Ъ№╝їТюЅуџёУ┐йТ▒ѓТюђтцДтљътљљжЄЈ№╝їТюЅуџёУ┐йТ▒ѓжЋ┐СИіСИІТќЄуџёуе│т«џУЙЊтЄ║сђѓ

Тђ╗уџёТЮЦуюІ№╝їуЏ«тЅЇУАїСИџтєЁуџёујЕт«ХтцДУЄ┤тЈ»тѕєСИ║СИцТЮАУи»тЙёсђѓСИђТЮАУх░УДёТеАтњїт╣┐т║д№╝їТјЦтЁЦУХітцџТеАтъІсђЂУХітцџУі»уЅЄу▒╗тъІ№╝їУдєуЏќжЮбУХіт╣┐№╝їУ┐йТ▒ѓТѕљСИ║Tokenт▒ѓжЮбуџёжђџућеСЙЏт║ћт║Ћт║ДсђѓтЈдСИђТЮАУх░Ти▒т║дтњїСИЊТ│е№╝їтЏ┤у╗Ћт░ЉТЋ░тц┤жЃеТеАтъІтЂџТъЂУЄ┤С╝ўтїќ№╝їУ┐йТ▒ѓтЇЋСйЇу«ЌтіЏС║ДтЄ║ТЋѕујЄуџёТюђтцДтїќ№╝їућеТіђТю»тБЂтъњТЇбтЈќтѕЕТХдуЕ║жЌ┤сђѓ

СИцТЮАУи»тЙёТ▓АТюЅу╗Ют»╣тЦйтЮЈ№╝їСйєтљјУђЁуџёуФъС║ЅтБЂтъњС╗јС║ДСИџжђ╗УЙЉТЮЦуюІТЏ┤тЈ»ТїЂу╗ГРђћРђћтЏаСИ║т«ЃуџёС╗итђ╝СИЇСЙЮУхќС║јРђюТѕЉТюЅС╗ђС╣ѕУхёТ║љРђЮ№╝їУђїСЙЮУхќС║јРђюТѕЉУЃйТііУхёТ║љућетѕ░С╗ђС╣ѕуеІт║дРђЮсђѓтЅЇУђЁжЮаУДёТеАтБЂтъњ№╝їтљјУђЁжЮаТіђТю»тБЂтъњсђѓУДёТеАтБЂтъњтюеУхёТюгтЁЁУБЋТЌХт«╣ТўЊУбФУ┐йУхХ№╝їТіђТю»тБЂтъњуџёУ┐йУхХжюђУдЂТЌХжЌ┤тњїС║║ТЅЇ№╝їжџЙС╗ЦжђЪТѕљсђѓ

тЏаТГц№╝їТЋ┤СИфTokenУхЏжЂЊуџёУъЇУхётњїСИітИѓуЃГ№╝їТюгУ┤еСИіТў»тюеТібУ┐ЎСИфС║ДСИџжЊЙУ┐ўТ▓АТюЅУбФтЏ║тїќуџёуфЌтЈБТюЪсђѓ

СИђТЌдтиетц┤т«їТѕљт»╣Тјеуљєуј»УіѓуџётєЁжЃеТЋ┤тљѕРђћРђћжў┐жЄїС║ЉсђЂуЂФт▒▒т╝ЋТЊјуГЅС║ЉтјѓтЋєти▓у╗ЈтюеТііУЄфти▒уџёТеАтъІТюЇтіАТЅЊтїЁУ┐ЏУЄфт«ХС║ЉтЪ║уАђУ«ЙТќй№╝їтйбТѕљС╗јУі»уЅЄтѕ░ТеАтъІтѕ░т║ћућеуџёСИђСйЊтїќжЌГуј»РђћРђћуІгуФІуџёTokenСЙЏт║ћтЋєуџёуЕ║жЌ┤т░▒С╝џУбФтјІу╝Есђѓ

СИЇУ┐Є№╝їуІгуФІTokenтиЦтјѓТІЦТюЅСИђСИфу╗ЊТъёТђДС╝ўті┐№╝џСИГуФІТђДсђѓуАЁтЪ║ТхЂтіеТћ»ТїЂуџё170тцџСИфТеАтъІТЮЦУЄфСИЇтљїуџёТеАтъІтЁгтЈИ№╝їУХІтбЃуДЉТіђТюЇтіАуџёт«бТѕиУдєуЏќтц┤жЃеТеАтъІтјѓтЋєтњїС║њУЂћуйЉт╣│тЈ░сђѓт«ЃС╗гСИЇУЄфти▒уаћтЈЉжђџућетцДТеАтъІ№╝їСИЇтњїС╗╗СйЋТеАтъІтЁгтЈИТъёТѕљуЏ┤ТјЦуФъС║Ѕ№╝їС╣ЪСИЇу╗Љт«џС╗╗СйЋтЇЋСИђУі»уЅЄтјѓтЋєсђѓУ┐ЎуДЇСйЇуй«тюеУАїСИџтѕєтиЦУ┐ўСИЇтцЪуе│т«џуџёжўХТ«х№╝їт»╣т«бТѕиУђїУеђТў»СИђуДЇжЂ┐жЎЕжђЅТІЕРђћРђћУ░ЂС╣ЪжџЙС╗ЦжбёТќЎТюђу╗ѕУЃютЄ║уџёТеАтъІТў»тЊфСИђт«Хуџёсђѓ

С║ДСИџтѕєтиЦС╗јТЮЦСИЇТў»тюеуљєУ«║ТјеТ╝ћСИГт«їТѕљуџё№╝їУђїТў»тюетИѓтю║уФъС║ЅСИГу╗ЈтјєТЌаТЋ░Уй«У»ЋжћЎтљјУЄфуёХТ▓ЅТиђуџёу╗ЊТъюсђѓTokenтиЦтјѓС╗ітцЕуџёуЃГт║д№╝їТЌаУ«║тЁХСИГТј║ТЮѓС║єтцџт░ЉТ│АТ▓Ф№╝їУЄ│т░ЉУ»┤ТўјAIС║ДСИџжЊЙТГБтюеу╗ЈтјєСИђТгАтЁ│жћ«уџёС╗итђ╝жЄЇт┐ЃСИІуД╗сђѓУ«ЕТеАтъІуюЪТГБТюЇтіАС║јућЪС║ДтњїућЪТ┤╗№╝їт░єТў»ТюфТЮЦС║ДСИџуџёСИ╗ТЌІтЙІсђѓуФЎтюеУ┐ЎСИфУХІті┐уџёУхиуѓ╣СИі№╝їTokenтиЦтјѓуџёТЋЁС║ІТЅЇтѕџтѕџт╝ђтДІсђѓ

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......