СИГтЏйAIС║ДСИџуџёСИЅтцДС╝ўті┐№╝ѕСИГ№╝Ѕ

ТќЄ | уЏўтЈцТЎ║т║Њ

2. ућхтіЏСЙЏу╗Ў№╝џAIу«ЌтіЏуџё"жЄЇУдЂТћ»ТњЉ"

тдѓТъюУ»┤уеђТЋБжЄЉт▒ъТў»AIС║ДСИџуџё"тјЪТЮљТќЎтЉйУёЅ"№╝їжѓБС╣ѕућхтіЏт░▒Тў»AIу«ЌтіЏуџёжЄЇУдЂтЪ║уАђсђѓУ«Гу╗ЃтцДТеАтъІжюђУдЂТХѕУђЌтиежЄЈућхУЃйРђћРђћТЇ«тцџТќ╣тЁгт╝ђуаћуЕХТхІу«Ќ№╝їУ«Гу╗ЃGPT-4у║ДтѕФуџёТеАтъІУђЌућху║дСИ║ТЋ░тЇЃСИЄтЇЃуЊдТЌХжЄЈу║Д№╝ѕСИЇтљїТхІу«ЌтЈБтЙёСИІу║д5000-6200СИЄтЇЃуЊдТЌХ№╝ЅсђѓжџЈуЮђтцДТеАтъІтЈѓТЋ░УДёТеАТїЂу╗ГУєеУЃђсђЂAIт║ћућетЁежЮбТИЌжђЈ№╝їТЋ░ТЇ«СИГт┐ЃућеућхжЄЈТГБтЉѕт┐ФжђЪтбъжЋ┐УХІті┐сђѓтюеУ┐ЎСИфу╗┤т║дСИі№╝їСИГтЏйТІЦТюЅУДёТеАС╝ўті┐тњїСйЊу│╗С╝ўті┐сђѓ

2.1 тЈЉућхжЄЈ№╝џтЁеуљЃуггСИђСИћС╗ЇтюетіажђЪтбъжЋ┐

2025т╣┤№╝їСИГтЏйућхтіЏтЪ║уАђУ«ЙТќйС║цтЄ║С║єСИђу╗ёС╗цСИќуЋїуъЕуЏ«уџёТЋ░ТЇ«сђѓтЏйт«ХУЃйТ║љт▒ђТЋ░ТЇ«ТўЙуц║№╝ї2025т╣┤тЁетЏйтЈЉућхжЄЈУЙЙтѕ░10.58СИЄС║┐тЇЃуЊдТЌХ№╝їтљїТ»ћтбъжЋ┐4.8%№╝ЏтЁеуцЙС╝џућеућхжЄЈу┤»У«А103682С║┐тЇЃуЊдТЌХ№╝ѕждќТгАуфЂуа┤10СИЄС║┐т║д№╝Ѕ№╝їтљїТ»ћтбъжЋ┐5.0%сђѓСИГтЏйућ▒ТГцТѕљСИ║тЁеуљЃждќСИфт╣┤ућеућхжЄЈУХЁ10СИЄС║┐т║дуџётЏйт«Х№╝їућеућхТђ╗жЄЈти▓ТўјТўЙУХЁУ┐ЄуЙјтЏйсђѓ2025т╣┤7Тюѕ№╝їСИГтЏйтЁеуцЙС╝џућеућхжЄЈждќТгАт«ъуј░Тюѕт║дуфЂуа┤СИЄС║┐тЇЃуЊдТЌХтцДтЁ│№╝їУЙЙтѕ░1.02СИЄС║┐тЇЃуЊдТЌХ№╝їтљїТ»ћтбъжЋ┐8.6%сђѓ

У┐ЎуДЇУДёТеАуџёућхтіЏТХѕУ┤╣№╝їТў»AIу«ЌтіЏТЅЕт╝ауџёжЄЇУдЂт║Ћт║ДсђѓТЇ«тфњСйЊТіЦжЂЊ№╝їжЕгТќ»тЁІ2025т╣┤8ТюѕУ«┐тЇјТюЪжЌ┤ТЏЙтЁгт╝ђУАеуц║№╝їСИГтЏйТў»ТъЂтЁит«ътіЏуџёуФъС║Ѕт»╣ТЅІ№╝їтюеућхтіЏСЙЏт║ћтњїуАгС╗Хт╗║У«ЙУЃйтіЏТќ╣жЮбУАеуј░уфЂтЄ║№╝ѕтЁиСйЊТјфУЙъС╗ЦТЮЃтеЂтфњСйЊтјЪтДІТіЦжЂЊСИ║тЄє№╝ЅсђѓуЙјтЏй2024т╣┤тЁет╣┤тЁеуцЙС╝џућеућхжЄЈу║дСИ║4.2СИЄС║┐тЇЃуЊдТЌХ№╝їТюѕтЮЄС╗Ё0.35СИЄС║┐тЇЃуЊдТЌХРђћРђћСИГтЏйтЇЋТюѕућеућхжЄЈти▓ТјЦУ┐ЉуЙјтЏйТюѕтЮЄТ░┤т╣│уџё3тђЇсђѓ

СИГтЏйуџётЈЉућхУБЁТю║тбъжЋ┐жђЪт║дтљїТаитђ╝тЙЌтЁ│Т│есђѓТѕфУЄ│2025т╣┤т║Ћ№╝їтЁетЏйу┤»У«АтЈЉућхУБЁТю║т«╣жЄЈУЙЙ38.91С║┐тЇЃуЊд№╝їтљїТ»ћтбъжЋ┐16.1%сђѓ"тЇЂтЏЏС║ћ"ТюЪжЌ┤№╝ѕ2021-2025т╣┤№╝Ѕ№╝їтЁетЏйТќ░тбътЈЉућхУБЁТю║тЁ▒У«А16.90С║┐тЇЃуЊд№╝їтЁХСИГжБјућхсђЂтцфжў│УЃйтЈЉућхТќ░тбъУБЁТю║13.07С║┐тЇЃуЊд№╝їтЇаТќ░тбъУБЁТю║уџё77.3%сђѓ2025т╣┤СИГтЏйжБјућхтњїтцфжў│УЃйтЈЉућхТќ░тбъУБЁТю║т«╣жЄЈтљѕУ«АУХЁУ┐Є4.3С║┐тЇЃуЊд№╝їУ┐ЎСИђт╗║У«ЙжђЪт║дтюетЁеуљЃУїЃтЏ┤тєЁСйЇт▒ЁтЅЇтѕЌсђѓ

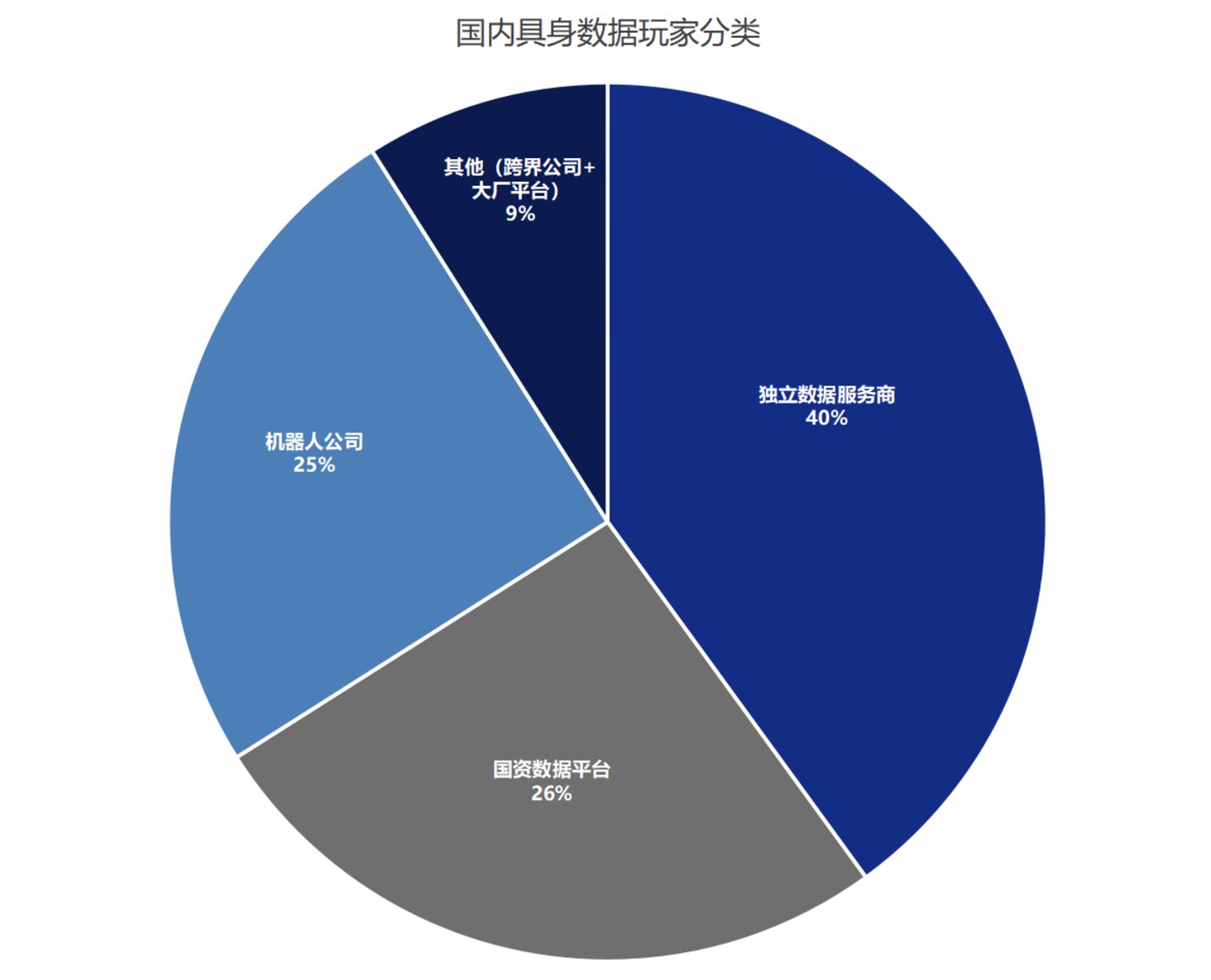

2.2 Тќ░УЃйТ║љ№╝џУБЁТю║уѕєтЈЉт╝ЈтбъжЋ┐№╝їу╗┐ућхтЇаТ»ћТїЂу╗ГТЈљтЇЄ

AIС║ДСИџуџётЈ»ТїЂу╗ГтЈЉт▒Ћ№╝їСИЇС╗ЁжюђУдЂтЁЁУХ│уџёућхтіЏ№╝їУ┐ўжюђУдЂТИЁТ┤ЂуџёућхтіЏсђѓжФўУђЌУЃйуџёТЋ░ТЇ«СИГт┐ЃУІЦСЙЮУхќуЁцућх№╝їСИЇС╗Ёуб│ТјњТћЙтјІтіЏтиетцД№╝їС╣ЪСИјтЁеуљЃу╗┐УЅ▓УйгтъІуџётцДУХІті┐уЏИТѓќсђѓСИГтЏйтюеУ┐ЎТќ╣жЮбуџётИЃт▒ђтљїТаижбєтЁѕтЁеуљЃсђѓ

ТѕфУЄ│2025т╣┤т║Ћ№╝їтЁетЏйтЈ»тєЇућЪУЃйТ║љУБЁТю║Тђ╗жЄЈУЙЙ23.4С║┐тЇЃуЊд№╝їтљїТ»ћтбъжЋ┐24%№╝їу║дтЇатЁетЏйућхтіЏТђ╗УБЁТю║уџё60%сђѓтЁХСИГ№╝їтцфжў│УЃйтЈЉућхУБЁТю║12С║┐тЇЃуЊд№╝їжБјућхУБЁТю║6.4С║┐тЇЃуЊд№╝їжБјтЁЅУБЁТю║тљѕУ«А18.4С║┐тЇЃуЊд№╝їтЇаТ»ћ47.3%№╝їтјєтЈ▓ТђДУХЁУ┐ЄуЂФућхУБЁТю║сђѓ2025т╣┤№╝їжБјућхтЈЉућхжЄЈ1.13СИЄС║┐тЇЃуЊдТЌХ№╝їтцфжў│УЃйтЈЉућхжЄЈ1.17СИЄС║┐тЇЃуЊдТЌХ№╝їжБјтЁЅтЈЉућхжЄЈтљїТ»ћтбъжЋ┐25.8%№╝їтЇатЁет╣┤Тђ╗тЈЉућхжЄЈуџё22%сђѓ

УАе2№╝џ2025т╣┤СИГтЏйућхтіЏтЁ│жћ«ТїЄТаЄ

С╗јтЈЉућху╗ЊТъёуюІ№╝ї2025т╣┤тЁетЏйтЈ»тєЇућЪУЃйТ║љтЈЉућхжЄЈ3.99СИЄС║┐тЇЃуЊдТЌХ№╝їтљїТ»ћтбъжЋ┐15%№╝їу║дтЇатЁежЃетЈЉућхжЄЈуџё38%сђѓуЂФућхтЈЉућхжЄЈ6.33СИЄС║┐тЇЃуЊдТЌХ№╝їт«ъуј░тЇЂт╣┤ТЮЦждќТгАСИІжЎЇ№╝їтљїТ»ћСИІжЎЇ0.7%сђѓтЁетЏйТќ░тбътЈ»тєЇућЪУЃйТ║љтЈЉућхжЄЈ5193С║┐тЇЃуЊдТЌХ№╝їти▓у╗ЈУдєуЏќтЁеуцЙС╝џућеућхтбъжЄЈ№╝ѕ5161С║┐тЇЃуЊдТЌХ№╝ЅРђћРђћУ┐ЎТёЈтЉ│уЮђ2025т╣┤СИГтЏйтЁеуцЙС╝џућеућхтбъжЄЈу╗ЮтцДжЃетѕєућ▒тЈ»тєЇућЪУЃйТ║љТЈљСЙЏсђѓ

т»╣С║јAIТЋ░ТЇ«СИГт┐ЃУђїУеђ№╝їУ┐ЎТёЈтЉ│уЮђТюфТЮЦтЈ»С╗ЦУХіТЮЦУХіт«╣ТўЊтю░УјитЈќТИЁТ┤ЂсђЂСйјТѕљТюгуџёу╗┐УЅ▓ућхтіЏсђѓжЃетѕєтЁѕУ┐ЏТЋ░ТЇ«СИГт┐Ѓуџёу╗┐ућхСй┐ућеујЄти▓у╗ЈУЙЙтѕ░80%тидтЈ│№╝їУ┐ЎСИјТгДуЏЪуГЅтю░т»╣ТЋ░ТЇ«СИГт┐Ѓуб│ТјњТћЙуџёСИЦТа╝жЎљтѕХтйбТѕљтЉ╝т║ћ№╝їСИ║СИГтЏйAIС║ДСИџуџётЁеуљЃтїќтИЃт▒ђТЈљСЙЏС║єСИђт«џС╝ўті┐сђѓ

2.3 ућхуйЉ№╝џУДёТеАжбєтЁѕсђЂТіђТю»тЁѕУ┐ЏуџёУЙЊућхуйЉу╗ю

тЈЉућхУЃйтіЏтєЇт╝║№╝їтдѓТъюТЌаТ│ЋжФўТЋѕУЙЊжђЂ№╝їС╣ЪжџЙС╗ЦтЁЁтѕєтЈЉТїЦТЋѕућесђѓСИГтЏйУЃйТ║љУхёТ║љСИјУ┤ЪУЇиСИГт┐ЃтГўтюетцЕуёХуџётю░уљєжћЎжЁЇРђћРђћуЁцуѓГсђЂжБјУЃйсђЂтцфжў│УЃйУхёТ║љт»їжЏєтюеУЦ┐жЃетњїтїЌжЃе№╝їУђїућхтіЏжюђТ▒ѓжЏєСИГтюеСИюжЃетњїСИГжЃесђѓУДБтє│У┐ЎСИђуЪЏуЏЙуџёТаИт┐ЃтиЦуеІ№╝їт░▒Тў»уЅ╣жФўтјІ№╝ѕUHV№╝ЅУЙЊућхуйЉу╗юсђѓ

ТѕфУЄ│2025т╣┤т║Ћ№╝їСИГтЏйу┤»У«Ат╗║ТѕљТіЋУ┐љ45ТЮАуЅ╣жФўтјІУЙЊућхжђџжЂЊ№╝ѕ24ТЮАуЏ┤ТхЂсђЂ21ТЮАС║цТхЂ№╝Ѕ№╝ї"УЦ┐ућхСИюжђЂ"УЙЊжђЂУЃйтіЏУЙЙтѕ░3.4С║┐тЇЃуЊдсђѓУ┐ЎСИђУДёТеАуџёУЙЊућхУЃйтіЏ№╝їУХ│С╗ЦТћ»ТњЉСИюСИГжЃетю░тї║у║дС║ћтѕєС╣ІСИђуџёућеућхжюђТ▒ѓсђѓСИГтЏйТІЦТюЅУЃйт╗║У«Й┬▒1100тЇЃС╝ЈуЅ╣жФўтјІуЏ┤ТхЂУЙЊућхуџёТіђТю»УЃйтіЏ№╝їуЅ╣жФўтјІу║┐Уи»Тђ╗жЋ┐т║дуфЂуа┤5СИЄтЁгжЄї№╝їУХЁУ┐Єтю░уљЃУхцжЂЊтЉежЋ┐№╝ѕу║д4СИЄтЁгжЄї№╝Ѕсђѓ

У┐Ўт╝аућхуйЉСИЇС╗ЁУДёТеАжбєтЁѕтЁеуљЃ№╝їуе│т«џТђДтњїтЁѕУ┐ЏТђДС╣Ъу╗ЈтЈЌСйЈС║єСИЦт│╗УђЃжфїсђѓ2025т╣┤У┐јт│░т║дтцЈТюЪжЌ┤№╝їтЁетЏйућеућхУ┤ЪУЇит│░тђ╝УЙЙтѕ░15.08С║┐тЇЃуЊдуџётјєтЈ▓жФўСйЇ№╝ї7ТюѕсђЂ8ТюѕтЁеуцЙС╝џућеућхжЄЈУ┐ъу╗ГСИцТюѕуа┤СИЄС║┐тЇЃуЊдТЌХсђѓУ┐Ўт╝аУдєуЏќтЁетЏйуџёућхуйЉС╗јт«╣т║ћт»╣№╝їУ┐ъу╗Гтцџт╣┤ТюфтЈЉућЪтцДжЮбуД»тЂюућхС║ІТЋЁ№╝їСЙЏућхтЈ»жЮаујЄУЙЙ99.924%сђѓ

т»╣С║јAIТЋ░ТЇ«СИГт┐ЃУђїУеђ№╝їуЅ╣жФўтјІућхуйЉТёЈтЉ│уЮђтЈ»С╗Цт░єТќ░уќєсђЂућўУѓЃсђЂтєЁУњЎтЈцуџёСйјТѕљТюгжБјућхсђЂтЁЅС╝ЈжФўТЋѕУЙЊжђЂУЄ│у«ЌтіЏт»єжЏєуџёСИюжЃетю░тї║№╝їУ«ЕТЋ░ТЇ«СИГт┐ЃтюеСИЇСЙЮУхќтЪјтИѓжФўС╗иућхуйЉуџёТЃЁтєхСИІ№╝їСЙЮуёХУЃйУјитЙЌуе│т«џсђЂтЁЁУХ│уџёућхтіЏСЙЏт║ћсђѓУ┐ЎуДЇ"СИюТЋ░УЦ┐у«Ќ"уџёТеАт╝Ј№╝їуЏ«тЅЇС╣ЪСИ╗УдЂућ▒СИГтЏйС╗ЦтЏйт«ХтиЦуеІуџётйбт╝Ју│╗у╗ЪТјеУ┐Џсђѓ

2.4 ТЋ░ТЇ«СИГт┐Ѓућеућх№╝џтйЊтЅЇтЇаТ»ћСйј№╝їТюфТЮЦуЕ║жЌ┤тЁЁУБЋ

жѓБС╣ѕ№╝їAIТЋ░ТЇ«СИГт┐ЃуЏ«тЅЇтѕ░т║ЋТХѕУђЌС║єтцџт░Љућх№╝ЪСИГтЏйС┐АжђџжЎбсђіу╗┐УЅ▓у«ЌтіЏтЈЉт▒ЋуаћуЕХТіЦтЉі№╝ѕ2025т╣┤№╝ЅсђІТўЙуц║№╝ї2024т╣┤СИГтЏйТЋ░ТЇ«СИГт┐ЃућеућхжЄЈУЙЙтѕ░1660С║┐тЇЃуЊдТЌХ№╝їтЇатЁеуцЙС╝џућеућхжЄЈТ»ћСЙІУЙЙтѕ░1.68%сђѓтїЌС║гуљєтиЦтцДтГдУЃйТ║љСИјуј»тбЃТћ┐уГќуаћуЕХСИГт┐ЃжбёТхІ№╝їтѕ░2030т╣┤тЁетЏйТЋ░ТЇ«СИГт┐ЃТђ╗ућеућхжЄЈу║дСИ║5257.6С║┐тЇЃуЊдТЌХ№╝їућеућхжЄЈт░єтЇатѕ░тЁеуцЙС╝џТђ╗ућеућхжЄЈуџё4.8%сђѓ

тЏЙ2№╝џСИГтЏйТЋ░ТЇ«СИГт┐ЃућеућхжЄЈтЈітЇатЁеуцЙС╝џућеућхТ»ћСЙІ

тЇ│СЙ┐ТїЅуЁДТюђС╣љУДѓуџёжбёТхІ№╝їтѕ░2030т╣┤ТЋ░ТЇ«СИГт┐ЃућеућхжЄЈС╣ЪС╗ЁтЇатЁеуцЙС╝џућеућхжЄЈуџёу║д5%-10%сђѓуЏИТ»ћС╣ІСИІ№╝їуЙјтЏйТЋ░ТЇ«СИГт┐Ѓ2023т╣┤ућеућхжЄЈти▓тЇаТђ╗ућхтіЏуџё4.4%№╝їжбёУ«Атѕ░2028т╣┤т░єТХѕУђЌуЙјтЏйТђ╗ућхтіЏуџё6.7%-12%сђѓСИГтЏйуџёТЋ░ТЇ«СИГт┐ЃућеућхтЇаТ»ћТўјТўЙСйјС║јуЙјтЏй№╝їСИћућхтіЏТђ╗уЏўтГљУ┐ютцДС║јуЙјтЏй№╝їУ┐ЎТёЈтЉ│уЮђСИГтЏйућхтіЏу│╗у╗Ът»╣AIу«ЌтіЏТЅЕт╝ауџёТЅ┐УййУЃйтіЏУЙЃт╝║сђѓ

ТЏ┤тЁ│жћ«уџёТў»тбъжЋ┐т╝╣ТђДсђѓ2025т╣┤СИГтЏйТќ░тбътЈ»тєЇућЪУЃйТ║љтЈЉућхжЄЈ№╝ѕ5193С║┐тЇЃуЊдТЌХ№╝Ѕти▓тЪ║ТюгУдєуЏќС║єтЁеуцЙС╝џућеућхтбъжЄЈсђѓтЇ│СЙ┐ТЋ░ТЇ«СИГт┐ЃућеућхжЄЈтєЇтцДт╣ЁтбъжЋ┐№╝їСИГтЏйС╣ЪТюЅУЙЃт╝║уџёУЃйтіЏжђџУ┐ЄТќ░тбъТќ░УЃйТ║љУБЁТю║ТЮЦТЈљСЙЏућхтіЏС┐ЮжџюсђѓТЇ«Т░┤ућхТ░┤тѕЕУДётѕњУ«ЙУ«АТђ╗жЎбжбёТхІ№╝їтѕ░2030т╣┤жБјтЁЅтцДтЪ║тю░Тђ╗УБЁТю║т«╣жЄЈт░єУЙЙтѕ░455GW№╝ѕ4.55С║┐тЇЃуЊд№╝Ѕ№╝їтіаСИітѕєтИЃт╝ЈтЁЅС╝ЈтњїТхиСИіжБјућхуџёТїЂу╗ГтбъжЋ┐№╝їућхтіЏСЙЏу╗ЎуџёуЕ║жЌ┤СЙЮуёХтЁЁУБЋсђѓ

у╗╝тљѕУђїУеђ№╝їСИГтЏйтюеућхтіЏСЙЏу╗ЎТќ╣жЮбуџёС╝ўті┐Тў»СИЅу╗┤тЈатіауџё№╝џСИђТў»УДёТеАу╗┤т║дРђћРђћтЈЉућхжЄЈтЁеуљЃуггСИђСИћтбъжЄЈТюђтцД№╝ЏС║їТў»у╗ЊТъёу╗┤т║дРђћРђћТќ░УЃйТ║љУБЁТю║тЁеуљЃжбєтЁѕ№╝їу╗┐ућхтЇаТ»ћТїЂу╗ГТЈљтЇЄ№╝ЏСИЅТў»у│╗у╗Ъу╗┤т║дРђћРђћуЅ╣жФўтјІућхуйЉт«ъуј░Уиетї║тЪЪС╝ўтїќжЁЇуй«№╝ї"СИюТЋ░УЦ┐у«Ќ"ТеАт╝ЈтЁиТюЅСИђт«џт╝ђтѕЏТђДсђѓУ┐ЎСИЅСИфу╗┤т║дтЈатіа№╝їТъёТѕљС║єAIу«ЌтіЏтЪ║уАђУ«ЙТќйт▒ѓжЮбУЙЃСИ║тЮџт«ъуџёТћ»ТњЉТЮАС╗Хсђѓ

жюђУдЂУ»┤ТўјуџёТў»№╝їућхтіЏтњїУхёТ║љС╝ўті┐УЎйУЃйтц»т«ъу«ЌтіЏТЅЕт╝ауџётЪ║уАђУ«ЙТќйт║Ћт║Д№╝їСйєжџЙС╗Цт«їтЁеТЏ┐С╗БтЁѕУ┐ЏтѕХуеІУі»уЅЄсђЂEDAтиЦтЁиуГЅуј»УіѓуџёТіђТю»УЄфСИ╗тЈ»ТјДУЃйтіЏРђћРђћУ┐ЎС╗ЇТў»тйЊтЅЇСИГтЏйAIС║ДСИџжЊЙСИГТюђТаИт┐ЃуџёуЊХжбѕТЅђтюе№╝їућхтіЏС╝ўті┐ТЏ┤тцџТў»"т┐ЁУдЂТЮАС╗Х"УђїжЮъ"тЁЁтѕєТЮАС╗Х"сђѓ

тЏЙ3№╝џСИГтЏйућхтіЏУБЁТю║т«╣жЄЈСИјтЈЉућхжЄЈу╗ЊТъё№╝ѕ2025т╣┤№╝Ѕ

№╝ѕТюгТќЄСйюУђЁу│╗уЏўтЈцТЎ║т║ЊжФўу║ДуаћуЕХтЉўтЉеТхјсђЂуЏўтЈцТЎ║т║ЊжФўу║ДуаћуЕХтЉўуЅЏуФЎтЦјсђѓ№╝Ѕ

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......