т«ЄуЅ╣тЁЅућх№╝џУХЁтЏЏТѕљТћХтЁЦСЙЮУхќтЁЅУ┐ЁуДЉТіђ№╝їСИ┤СИіС╝џтѕажЎцтІЪУхёУАЦТхЂжА╣уЏ«№йюIPOУДѓт»Ъ

7Тюѕ10ТЌЦ№╝їТ▒ЪУІЈт«ЄуЅ╣тЁЅућхуДЉТіђУѓАС╗йТюЅжЎљтЁгтЈИ№╝ѕСИІуД░Рђют«ЄуЅ╣тЁЅућхРђЮ№╝Ѕт░єтїЌС║цТЅђIPOСИіС╝џ№╝їтЁгт╝ђтЈЉУАїСИЇУХЁУ┐Є1766.67СИЄУѓАсђѓ

угћУђЁТ│еТёЈтѕ░№╝їТіЦтЉіТюЪтєЁт«ЄуЅ╣тЁЅућхтГўтюеТўЙУЉЌтцДт«бТѕиСЙЮУхќжЌ«жбў№╝ї2025 т╣┤тЅЇС║ћтцДт«бТѕитљѕУ«АУ┤Ауї«У┐ЉСИЃТѕљУљЦТћХ№╝їС╗ЁуггСИђтцДт«бТѕитЁЅУ┐ЁуДЉТіђт░▒тЇаТЇ«УХЁтЏЏТѕљТћХтЁЦ№╝їт«бТѕиу╗ЊТъёжФўт║джЏєСИГсђѓСИјТГцтљїТЌХ№╝їтЁгтЈИУљЦТћХСИјтЄђтѕЕТХдУЎйС┐ЮТїЂТїЂу╗ГтбъжЋ┐№╝їСйєуЏѕтѕЕУ┤ежЄЈтЂЈт╝▒№╝їтљёТюЪу╗ЈУљЦТ┤╗тіеуј░жЄЉТхЂтЄђжбЮжЋ┐ТюЪСйјС║јтйЊТюЪтЄђтѕЕТХд№╝їУ┤джЮбтѕЕТХдуј░жЄЉТћ»ТњЉСИЇУХ│сђѓУ┤бтіАт▒ѓжЮбтЁгтЈИТхЂтіеТђДтѓетцЄтЁЁУХ│№╝їСИЇтГўтюежЋ┐уЪГТюЪТюЅТЂ»У┤Ътђ║№╝їТхЂтіеТ»ћујЄсђЂжђЪтіеТ»ћујЄтЮЄС╝ўС║јУАїСИџТ░┤т╣│№╝їСИћТГцтЅЇу┤»У«АтцДжбЮтѕєу║бжЄЉжбЮУХ│С╗ЦУдєуЏќТюгТгА 1197.32 СИЄтЁЃУАЦтЁЁТхЂтіеУхёжЄЉуџётІЪУхёжюђТ▒ѓ№╝їУЄфУ║ФУљЦУ┐љУхёжЄЉт«їтЁеУЃйтцЪУЄфу╗ЎсђѓтЁгтЈИТюђтѕЮућ│ТіЦТќ╣ТАѕСИГС╗Їт«ЅТјњтІЪУхёућеС║јУАЦтЁЁТхЂтіеУхёжЄЉ№╝їтюетїЌС║цТЅђСИІтЈЉуЏИтЁ│жЌ«У»бтљј№╝їС║јСИіС╝џтЅЇуЏ┤ТјЦтЅћжЎцУ»ЦУАЦТхЂжА╣уЏ«сђЂСИІУ░ЃТЋ┤СйЊтІЪУхёУДёТеА№╝їУ»ЦУ░ЃТЋ┤тЈЇтљЉтЇ░У»ЂтЅЇТюЪУ«Йуй«УАЦТхЂтІЪУхёу╝║С╣ЈуюЪт«ъУхёжЄЉтѕџжюђ№╝їС╣ЪтЈЇТўатЄ║тЁгтЈИТюђтѕЮтІЪТіЋУДётѕњтљѕуљєТђДСИјт«АТЁјТђДтГўуќЉсђѓ

уЏѕтѕЕУ┤ежЄЈти«№╝їт«бТѕижЏєСИГт║джФў

т«ЄуЅ╣тЁЅућхТў»СИђт«ХСИЊТ│еС║јтЁЅУ┐ъТјЦС║ДтЊЂуаћтЈЉУ«ЙУ«АсђЂу▓Йт»єтѕХжђаСИјжћђтћ«СИџтіАуџётЏйт«Ху║ДСИЊу▓ЙуЅ╣Тќ░Рђют░ЈтиеС║║РђЮ С╝ЂСИџ№╝їУЄ┤тіЏС║јСИ║тЁЅжђџС┐АжбєтЪЪУ«ЙтцЄтЋєсђЂу│╗у╗ЪжЏєТѕљтЋєсђЂтЏйтєЁтцќућхС┐АУ┐љУљЦтЋєсђЂтЁЅућхтГљтЎеС╗ХС╝ЂСИџТЈљСЙЏжФўТђДУЃйуџётЁЅУ┐ъТјЦТЋ┤СйЊУДБтє│Тќ╣ТАѕсђѓ

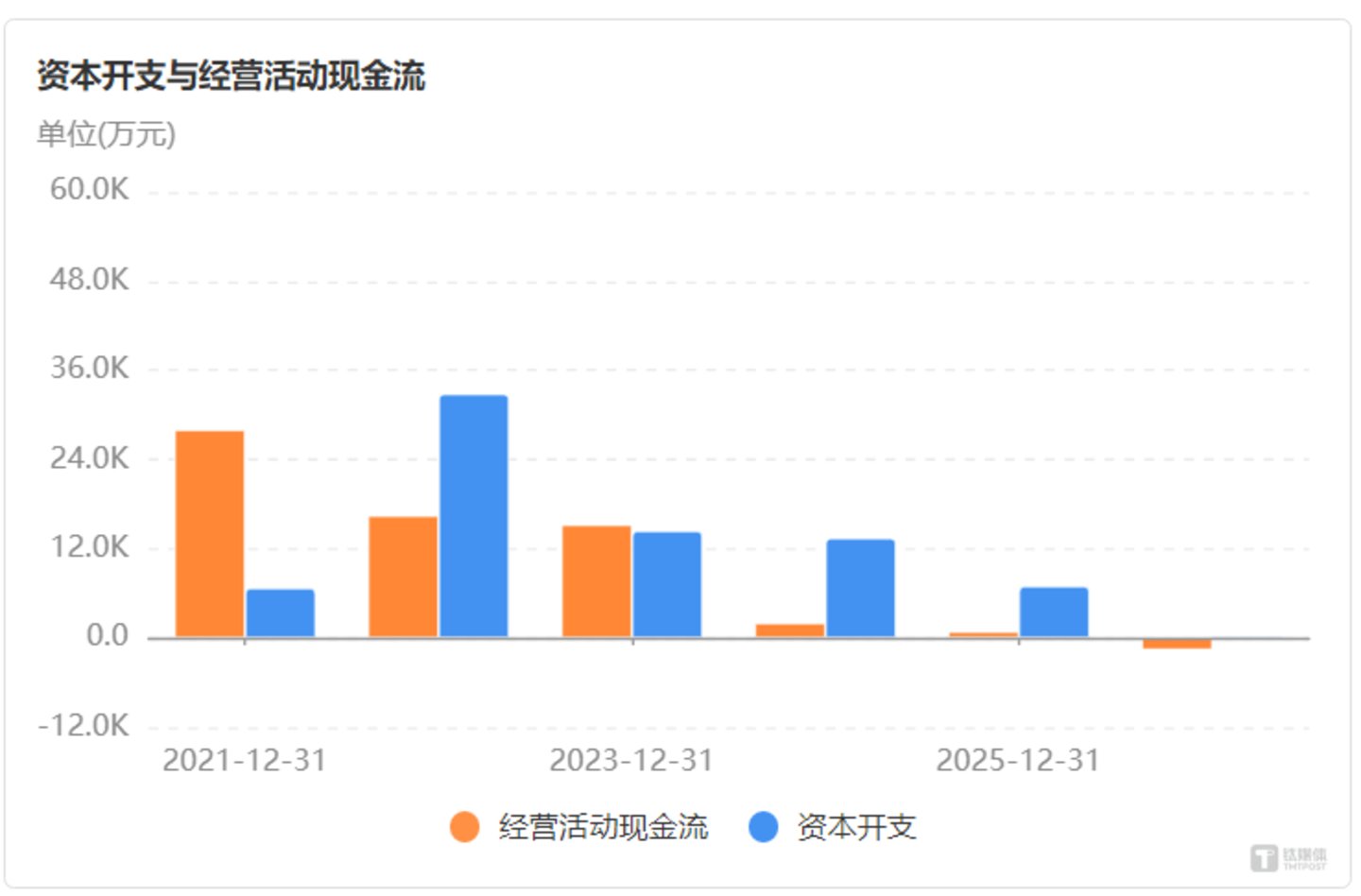

2023т╣┤-2025т╣┤№╝ѕСИІуД░РђюТіЦтЉіТюЪРђЮ№╝Ѕ№╝їт«ЄуЅ╣тЁЅућхтѕєтѕФт«ъуј░УљЦСИџТћХтЁЦ21218.63СИЄтЁЃсђЂ25318.86СИЄтЁЃсђЂ33324.44СИЄтЁЃ№╝їтЄђтѕЕТХдтѕєтѕФСИ║4186.71СИЄтЁЃсђЂ4644.71СИЄтЁЃсђЂ6916.95СИЄтЁЃ№╝їСИџу╗ЕТїЂу╗ГтбъжЋ┐сђѓ

угћУђЁТ│еТёЈтѕ░№╝їУЎйуёХт«ЄуЅ╣тЁЅућхуџёСИџу╗ЕУАеуј░УЅ»тЦй№╝їСйєтЁгтЈИуЏѕтѕЕУ┤ежЄЈтДІу╗ѕСИЇжФўсђѓТіЦтЉіТюЪтєЁ№╝їт«ЄуЅ╣тЁЅућху╗ЈУљЦТ┤╗тіеС║ДућЪуџёуј░жЄЉТхЂжЄЈтЄђжбЮтѕєтѕФСИ║196.25СИЄтЁЃсђЂ4057.32СИЄтЁЃсђЂ4472.79СИЄтЁЃ№╝їу╗ЊтљѕтљїТюЪуџётЄђтѕЕТХд№╝їтЈ»С╗ЦУ«Ау«ЌтЄ║СИцУђЁуџёТ»ћтђ╝тѕєтѕФСИ║0.05сђЂ0.87сђЂ0.65№╝їТ»ћтђ╝тДІу╗ѕТюфУХЁУ┐Є1сђѓ

т»╣ТГц№╝їт«ЄуЅ╣тЁЅућхУАеуц║№╝їТіЦтЉіТюЪтєЁу╗ЈУљЦТ┤╗тіеС║ДућЪуџёуј░жЄЉТхЂжЄЈтЄђжбЮтГўтюеУЙЃСйјТѕќСИ║У┤ЪТЋ░уџёТЃЁтйб№╝їТюфТЮЦжџЈуЮђтЈЉУАїС║║СИџтіАУДёТеАуџёТЅЕтцД№╝їУІЦт«бТѕитЏъТгЙжђЪт║дТћЙу╝ЊсђЂт»╣СЙЏт║ћтЋєС╗ўТгЙжђЪт║дтіат┐ФуГЅ№╝їС╗ЇуёХтГўтюеу╗ЈУљЦТ┤╗тіеуј░жЄЉТхЂСИ║У┤ЪуџёжБјжЎЕ№╝їС╗јУђїУЄ┤Сй┐у╗ЈУљЦУхёжЄЉу┤Дт╝а№╝їт»╣тЈЉУАїС║║ТіхтЙАжБјжЎЕУЃйтіЏС║ДућЪСИђт«џСИЇтѕЕтй▒тЊЇсђѓ

жЎцС║єуЏѕтѕЕУ┤ежЄЈСИЇжФўС╣Ітцќ№╝їт«ЄуЅ╣тЁЅућхУ┐ўУЙЃСИ║СЙЮУхќтЁгтЈИуџётЅЇС║ћтцДт«бТѕисђѓТіЦтЉіТюЪтєЁ№╝їт«ЄуЅ╣тЁЅућхтљЉтЅЇС║ћтцДт«бТѕиС║ДућЪуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║9614.8СИЄтЁЃсђЂ 16050.13СИЄтЁЃсђЂ22574.78СИЄтЁЃ№╝їтѕєтѕФтЇатйЊТюЪжћђтћ«Тђ╗жбЮуџё45.31%сђЂ 63.39%сђЂ67.74%№╝їтЁХСИГтљЉуггСИђтцДт«бТѕиСИ║тЁЅУ┐ЁуДЉТіђС║ДућЪуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║ 2841.04 СИЄтЁЃсђЂ 9457.68 СИЄтЁЃсђЂ14153.61 СИЄтЁЃ№╝їтѕєтѕФтЇатйЊТюЪжћђтћ«Тђ╗жбЮуџё13.39%сђЂ37.35%сђЂ42.47%№╝ї2025 т╣┤тЁгтЈИУ┐ЉСИЃТѕљУљЦТћХТЮЦТ║љС║јтЅЇС║ћтцДт«бТѕи№╝їУХЁтЏЏТѕљТћХтЁЦтЇЋСИђСЙЮжЮатЁЅУ┐ЁуДЉТіђ№╝їт«бТѕиу╗ЊТъёжФўт║джЏєСИГсђѓ

т»╣ТГц№╝їт«ЄуЅ╣тЁЅућхУАеуц║№╝їУІЦтЁгтЈИТюфТЮЦСИјСИ╗УдЂт«бТѕи№╝ѕуЅ╣тѕФТў»тЁЅУ┐ЁуДЉТіђ№╝ЅуџётљѕСйютЁ│у│╗тЈЉућЪСИЇтѕЕтЈўтїќ№╝їт░єт»╣тЁгтЈИуџёСИџу╗ЕС║ДућЪСИЇтѕЕтй▒тЊЇ№╝їтЁгтЈИтГўтюет«бТѕижЏєСИГт║дУЙЃжФўтЈітЇЋСИђт«бТѕиТћХтЁЦтЇаТ»ћУЙЃжФўуџёжБјжЎЕсђѓ

уаћтЈЉТіЋтЁЦУ┐юСйјС║јтљїУАї

ТїЅС║ДтЊЂТѕќТюЇтіАтѕєу▒╗№╝їт«ЄуЅ╣тЁЅућхСИ╗УдЂТІЦТюЅТЋ░ТЇ«жбєтЪЪС║ДтЊЂсђЂтЁЅу║цТјЦтЁЦжбєтЪЪС║ДтЊЂсђЂжЁЇС╗ХтЈітЁХС╗ќ№╝їтЁХСИГТіЦтЉіТюЪтєЁ№╝їТЋ░ТЇ«СИГт┐ЃжбєтЪЪС║ДтЊЂС║ДућЪуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║7666.94СИЄтЁЃсђЂ12297.45СИЄтЁЃсђЂ18547.31СИЄтЁЃ№╝їтѕєтѕФтЇатйЊТюЪСИ╗УљЦСИџтіАТћХтЁЦуџё36.21%сђЂ48.65%сђЂ55.75%№╝ЏтЁЅжњјТјЦтЁЦжбєтЪЪС║ДтЊЂС║ДућЪуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║12872.24СИЄтЁЃсђЂ12679.46СИЄтЁЃсђЂ13835.29СИЄтЁЃ№╝їтѕєтѕФтЇатйЊТюЪСИ╗УљЦСИџтіАТћХтЁЦуџё60.79%сђЂ50.16%сђЂ41.59%№╝їтЈ»УДЂ№╝ї2025т╣┤ТЋ░ТЇ«жбєтЪЪС║ДтЊЂти▓ТѕљтіЪтЈќС╗БтЁЅжњјТјЦтЁЦжбєтЪЪС║ДтЊЂТѕљСИ║С║єтЁгтЈИтѕЏТћХТюђжФўуџёС║ДтЊЂсђѓ

т░йу«АТЋ░ТЇ«СИГт┐ЃС║ДтЊЂТІЅтіеУљЦТћХтбъжЋ┐№╝їСйєтЁгтЈИС║ДтЊЂуЏѕтѕЕуФъС║ЅтіЏтЂЈт╝▒сђѓТіЦтЉіТюЪтєЁ№╝їт«ЄуЅ╣тЁЅућхуџёТ»ЏтѕЕујЄтѕєтѕФСИ║36.44%сђЂ34.16%сђЂ34.62%№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║36.84%сђЂ39.04%сђЂ36.91%№╝їТ»ЏтѕЕујЄтДІу╗ѕСйјС║јтљїУАїтЮЄтђ╝сђѓ

тђ╝тЙЌСИђТЈљуџёТў»№╝їт»╝УЄ┤т«ЄуЅ╣тЁЅућхТ»ЏтѕЕујЄСйјС║јтљїУАїтЮЄтђ╝уџёСИ╗УдЂтЏау┤аТѕќтЏаСИ║тюеуаћтЈЉСИіТіЋтЁЦУЙЃт╝▒сђѓТіЦтЉіТюЪтєЁ№╝їт«ЄуЅ╣тЁЅућхуџёуаћтЈЉУ┤╣ућетѕєтѕФСИ║988.21СИЄтЁЃсђЂ1074.44СИЄтЁЃсђЂ1379.62СИЄтЁЃ№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║60746.76СИЄтЁЃсђЂ65181.05СИЄтЁЃсђЂ62795.07СИЄтЁЃ№╝ЏуаћтЈЉУ┤╣ућеујЄтѕєтѕФСИ║4.66%сђЂ4.24%сђЂ4.14%№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║7.53%сђЂ6.79%сђЂ5.84%№╝їУ┐ЎС╣ЪТёЈтЉ│уЮђ№╝їт«ЄуЅ╣тЁЅућхТЌаУ«║Тў»уаћтЈЉућеУ┤╣У┐ўТў»уаћтЈЉУ┤╣ућеујЄтЮЄтДІу╗ѕУ┐юСйјС║јтљїУАїтЮЄтђ╝№╝їуЅ╣тѕФТў»уаћтЈЉУ┤╣ућеућџУЄ│СИЇУХ│УАїСИџжЏХтц┤№╝їтйбТѕљ РђюСйјуаћтЈЉсђЂСйјТ»ЏтѕЕРђЮ уџёу╗ЈУљЦТа╝т▒ђсђѓ

СИ║СИітИѓтѕажЎцУАЦТхЂжА╣уЏ«

т«ЄуЅ╣тЁЅућхТѕљуФІС║ј2006т╣┤№╝їТѕфУЄ│ТІЏУѓАУ»┤ТўјС╣дуГЙуй▓ТЌЦ№╝їУ░бт░ЈТ│бжђџУ┐ЄуЏ┤ТјЦтЈіжЌ┤ТјЦуџёТќ╣т╝ЈтљѕУ«АТјДтѕХт«ЄуЅ╣тЁЅућх33.22%уџёУѓАТЮЃ№╝їСИ║тЁгтЈИуџёт«ъТјДС║║сђѓ

угћУђЁТ│еТёЈтѕ░№╝ї2025т╣┤12Тюѕ№╝їт«ЄуЅ╣тЁЅућхТЈљС║цуџёIPOућ│ТіЦуе┐УбФтїЌС║цТЅђТГБт╝ЈтЈЌуљє№╝їтй╝ТЌХ№╝їтЁгтЈИТг▓тІЪжЏє28000СИЄтЁЃ№╝їтѕєтѕФућеС║јтЁЅу║цУ┐ъТјЦтЎеућЪС║ДтЪ║тю░т╗║У«ЙжА╣уЏ«сђЂтЁЅу║цУ┐ъТјЦтЎеуаћтЈЉСИГт┐Ѓт╗║У«ЙжА╣уЏ«сђЂУАЦтЁЁТхЂтіеУхёжЄЉ№╝їтЁиСйЊТЃЁтєхтдѓСИІ№╝џ

тЁХСИГт»╣С║ј1197.32СИЄтЁЃУАЦтЁЁТхЂтіеУхёжЄЉжА╣уЏ«уџётљѕуљєТђДС╗ЦтЈіт┐ЁУдЂТђДтђ╝тЙЌтЋєТдисђѓТЇ«ТѓЅ№╝їТѕфУЄ│2023т╣┤ТюФсђЂ2024т╣┤ТюФсђЂ2025т╣┤ТюФ№╝їт«ЄуЅ╣тЁЅућхуџёУ┤ДтИЂУхёжЄЉтѕєтѕФСИ║3908СИЄтЁЃсђЂ2586.38СИЄтЁЃсђЂ4775.69СИЄтЁЃ№╝їтЁгтЈИТЌауЪГТюЪтђЪТгЙсђЂжЋ┐ТюЪтђЪТгЙ№╝їУ┤джЮбУхёжЄЉтѓетцЄтЇЂтѕєтЁЁУХ│№╝їУхёжЄЉжЊЙУЙЃСИ║тЁЁУБЋсђѓтљїТЌХТіЦтЉіТюЪтєЁтЁгтЈИтИИт╣┤ТїЂТюЅтцДжбЮС║цТўЊТђДжЄЉУъЇУхёС║Д№╝їтљёТюЪжЄЉжбЮтѕєтѕФСИ║1000.98СИЄтЁЃсђЂ4606.6СИЄтЁЃсђЂ5003.82СИЄтЁЃ№╝їУђїУ┐ЎС╣ЪУ┐ЏСИђТГЦУ»ЂТўјтЁгтЈИУхёжЄЉжЊЙУЙЃСИ║тЁЁУБЋсђѓ

тђ║тіАТќ╣жЮб№╝їТѕфУЄ│ТіЦтЉіТюЪтљёТюЪТюФ№╝їт«ЄуЅ╣тЁЅућхуџёТхЂтіеТ»ћујЄтѕєтѕФСИ║3.41сђЂ3.41сђЂ5.08№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║3.58сђЂ3.04сђЂ3.52№╝їжђЪтіеТ»ћујЄтѕєтѕФСИ║2.9сђЂ2.82сђЂ4.31№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║3.01сђЂ2.45сђЂ2.94№╝їТЌаУ«║Тў»ТхЂтіеТ»ћујЄУ┐ўТў»жђЪтіеТ»ћујЄ№╝їт«ЄуЅ╣тЁЅућхтЮЄжЋ┐ТюЪУ┐юУХЁтљїУАїтЮЄтђ╝№╝їуЪГТюЪтЂ┐тђ║УЃйтіЏУЙЃт╝║сђѓСИјТГцтљїТЌХ№╝їтюеСИіУ┐░ТЌХжЌ┤Т«хтєЁ№╝їт«ЄуЅ╣тЁЅућхуџёУхёС║ДУ┤Ътђ║ујЄтѕєтѕФСИ║22.54%сђЂ24.3%сђЂ17.15%№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║29.06%сђЂ34.72%сђЂ28.81%№╝їУхёС║ДУ┤Ътђ║ујЄтДІу╗ѕУ┐юСйјС║јтљїУАїтЮЄтђ╝№╝їтђ║тіАТЃЁтєхУЙЃСИ║УЅ»тЦйсђѓсђѓ

тђ╝тЙЌтЁ│Т│еуџёТў»№╝їтЁгтЈИтюеУхёжЄЉтЁЁУБЋуџётљїТЌХУ┐ўтцДжбЮтѕєу║бсђѓ2022т╣┤тњї2023т╣┤№╝їт«ЄуЅ╣тЁЅућхуј░жЄЉтѕєу║буџёжЄЉжбЮтѕєтѕФСИ║4377.5СИЄтЁЃсђЂ2060СИЄтЁЃ№╝їтљѕУ«АСИ║6437.5СИЄтЁЃ№╝їУђїУ»Цу┤»У«Атѕєу║буџёжЄЉжбЮС╣Ът«їтЁеУХ│тцЪУдєуЏќСИіУ┐░1197.32СИЄтЁЃуџёУАЦТхЂтІЪУхёжюђТ▒ѓсђѓ

тюеСИџу╗Еуе│тЂЦтбъжЋ┐сђЂУхёжЄЉжЊЙтЁЁУБЋсђЂу╗ЈУљЦТђДуј░жЄЉТхЂТїЂу╗ГтЄђТхЂтЁЦсђЂтцДжбЮтѕєу║буџётцџжЄЇУЃїТЎ»СИІ№╝їтЁгтЈИС╗Їућ│ТіЦ1197.32СИЄтЁЃУАЦТхЂтІЪУхё№╝їСИјУЄфУ║ФУ┤бтіАуј░уіХСИЦжЄЇуЏИТѓќ№╝їт╝ЋтЈЉтИѓтю║т╣┐Т│ЏуЃГУ««сђѓ

т»╣ТГц№╝їтїЌС║цТЅђС╣ЪУдЂТ▒ѓт«ЄуЅ╣тЁЅућху╗ЊтљѕтЁгтЈИТїЂТюЅ уџёУ┤ДтИЂУхёжЄЉсђЂУ┤бтіАуіХтєхсђЂтЅЇТюЪуј░жЄЉтѕєу║буГЅТЃЁтєх№╝їУ»┤ТўјТІЪТіЋтЁЦ тІЪжЏєУхёжЄЉућеС║јжбётцЄУ┤╣сђЂжЊ║т║ЋТхЂтіеУхёжЄЉсђЂУАЦтЁЁТхЂтіеУхёжЄЉуџёт┐ЁУдЂ ТђДтЈітљѕуљєТђДсђѓ

жЮбт»╣уЏЉу«АжЌ«У»бСИјтИѓтю║С║ЅУ««№╝їтЁгтЈИтюе2026т╣┤6ТюѕТЏ┤Тќ░уџёСИіС╝џуе┐СИГУ░ЃТЋ┤тІЪТіЋТќ╣ТАѕ№╝їт░єтІЪУхёТђ╗жбЮућ▒28000СИЄтЁЃу╝ЕтЄЈУЄ│25925СИЄтЁЃ№╝їтЁиСйЊТЃЁтєхтдѓСИІ№╝џ

тЈ»УДЂ№╝їтЁЅу║цУ┐ъТјЦтЎеућЪС║ДтЪ║тю░т╗║У«ЙжА╣уЏ«тЄ║уј░у╝ЕТ░┤№╝їУђї1197.32СИЄтЁЃУАЦтЁЁТхЂтіеУхёжЄЉжА╣уЏ«ТЏ┤Тў»УбФуЏ┤ТјЦтЅћжЎцсђѓ

ТГцуЋфтЅЇтљјуЪЏуЏЙуџётІЪТіЋУ░ЃТЋ┤т╝ЋтЈЉтИѓтю║Ти▒т║дуќЉТЃЉ№╝їт«ЄуЅ╣тЁЅућхтЈ»тюеСИіС╝џтЅЇСИ╗тіеуаЇТјЅУАЦТхЂжА╣уЏ«сђЂу╝ЕтЄЈтІЪУхёУДёТеА№╝їУХ│С╗ЦУ»┤ТўјтЁХСИЇтГўтюеу┤ДУ┐ФуџёТхЂтіеУхёжЄЉу╝║тЈБСИјУъЇУхётѕџжюђ№╝їућ▒ТГцтЈЇтљЉтЄИТўЙтЄ║ждќУй«ућ│ТіЦу║│тЁЦ1197.32СИЄтЁЃУАЦТхЂжА╣уЏ«уџётљѕуљєТђДСИЦжЄЇСИЇУХ│№╝їтЁгтЈИтЅЇТюЪтІЪУхёУДётѕњуџёт«АТЁјТђДсђЂуюЪт«ъТђДС║ЪтЙЁУ┐ЏСИђТГЦУДБжЄіУ»┤Тўјсђѓ(ТќЄ| тЁгтЈИУДѓт»Ъ№╝їСйюУђЁ| жѓЊуџЊтцЕ№╝їу╝ќУЙЉ| ТЏ╣ТЎЪТ║љ)

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......