УјФТБ«Т│░тЁІ№╝џСИџу╗ЕТїЂу╗ГСИІТ╗Љ№╝їтЁГТѕљУљЦТћХТЮЦУЄфтЦЄуЉътЁ│УЂћТќ╣№╝їСИЇти«жњ▒СИћтцДСИЙтѕєу║бтљјТІЪтІЪУхёУАЦТхЂ№йюIPOУДѓт»Ъ

7Тюѕ15ТЌЦ№╝їУіюТ╣ќУјФТБ«Т│░тЁІТ▒йУйдуДЉТіђУѓАС╗йТюЅжЎљтЁгтЈИ№╝ѕСИІуД░РђюУјФТБ«Т│░тЁІРђЮ№╝Ѕт░єтїЌС║цТЅђIPOСИіС╝џ№╝їтЁгт╝ђтЈЉУАїСИЇУХЁУ┐Є1700СИЄУѓАсђѓ

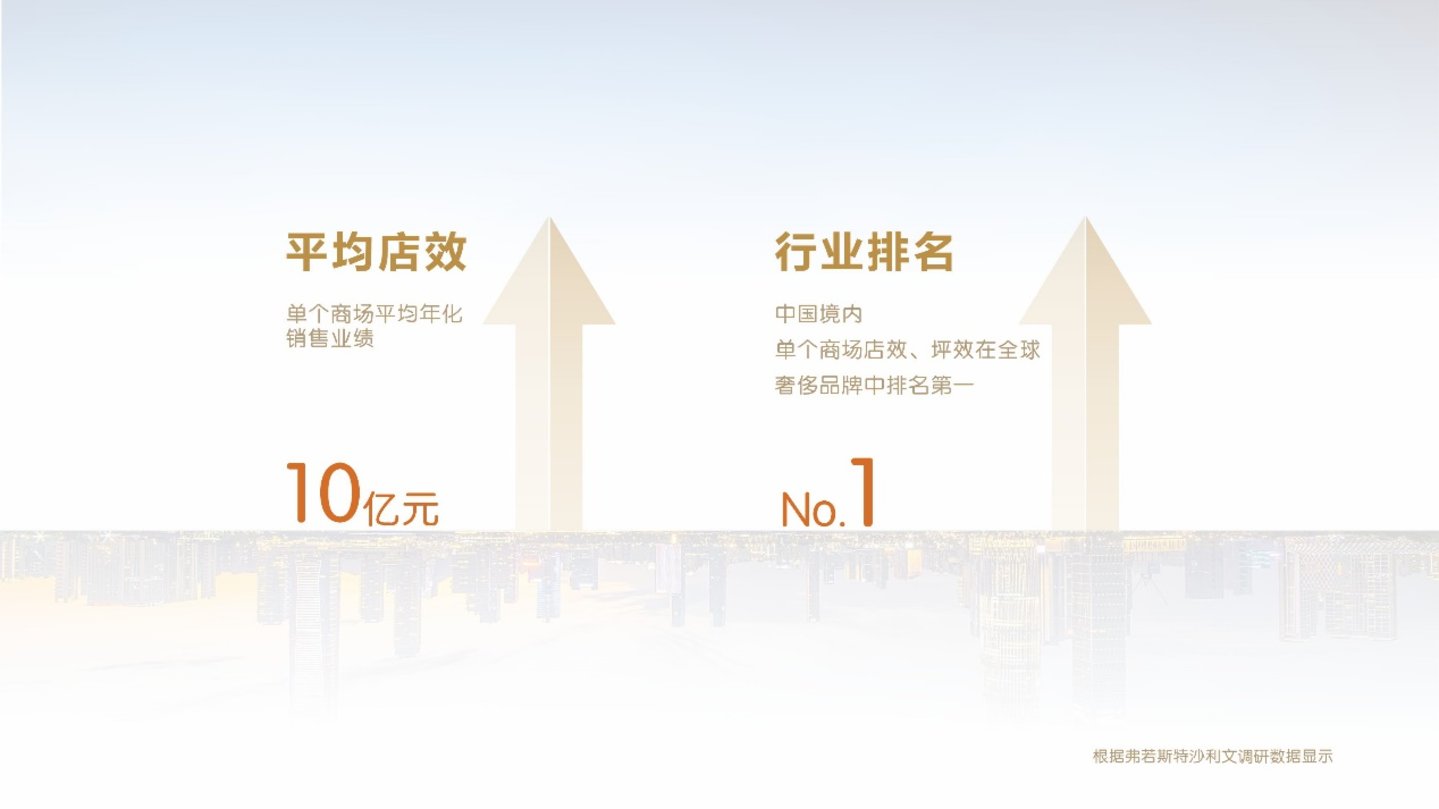

угћУђЁТ│еТёЈтѕ░№╝їУјФТБ«Т│░тЁІт░џТюфСИітИѓСЙ┐ТўЙуј░СИџу╗ЕТЅ┐тјІТђЂті┐№╝ї2025т╣┤УљЦТћХсђЂтЄђтѕЕТХдтљїТГЦСИІТ╗Љ№╝ї2026т╣┤СИђтГБт║дСИџу╗Ет╗Ху╗ГУх░СйјУХІті┐сђѓтљїТЌХтЁгтЈИтГўтюеСИЦжЄЇуџётцДУѓАСИюу╗Љт«џжЌ«жбў№╝їтдѓуггтцДУѓАСИютЦЄуЉъТјДУѓАтИИт╣┤СИ║тЁХуггСИђтцДт«бТѕи№╝їтЁгтЈИУ┐ЉтЁГТѕљУљЦТћХСЙЮУхќУ»ЦтЁ│УЂћТќ╣№╝їСИџтіАуІгуФІТђДсђЂтИѓтю║тїќу╗ЈУљЦУЃйтіЏтЈіСИџу╗ЕтЈ»ТїЂу╗ГТђДтцЄтЈЌтИѓтю║У┤еуќЉсђѓУ┤бтіАт▒ѓжЮб№╝їтЁгтЈИУхёжЄЉтѓетцЄтЁЁУХ│№╝їУ┤джЮбУ┤ДтИЂУхёжЄЉтЁЁУБЋ№╝їтИИт╣┤жЁЇуй«тцДжбЮуљєУ┤бУхёС║Д№╝їу╗ЈУљЦТђДуј░жЄЉТхЂТїЂу╗ГтЄђТхЂтЁЦ№╝їтЂ┐тђ║ТїЄТаЄС╝ўС║јтљїСИџ№╝їСИћтЁгтЈИућ│ТіЦжўХТ«хТїЂу╗ГтцДжбЮуј░жЄЉтѕєу║б№╝їтѕєу║бТђ╗жбЮУ┐юУХЁТюгТгА5000СИЄтЁЃУАЦТхЂтІЪУхёУДёТеА№╝їтюеТГцУЃїТЎ»СИІ№╝їтЁгтЈИС╗ЇУ«АтѕњIPOтІЪУхёУАЦтЁЁТхЂтіеУхёжЄЉ№╝їтЁХтљѕуљєТђДС╗ЦтЈіт┐ЁУдЂТђДт╝ЋуЃГУ««сђѓ

тцДУѓАСИютЦЄуЉъТў»тцДт«бТѕи

УјФТБ«Т│░тЁІу│╗СИ╗УдЂС╗јС║ІТ▒йУйдТЎ║УЃйт╝ђжЌГу│╗у╗ЪуџётѕЏТќ░уаћтЈЉСИјТЎ║УЃйтѕХжђауџётЏйт«Ху║ДжФўТќ░ТіђТю»С╝ЂСИџсђѓтЁгтЈИС╗ЦТ▒йУйдтцЕуфЌсђЂуј╗уњЃтЇЄжЎЇтЎеуГЅтЁ│жћ«т╝ђжЌГС╗ХСИ║ТаИт┐ЃС║ДтЊЂ№╝їТъёт╗║УхиТХхуЏќТ▒йУйдућхтГљТјДтѕХтЇЋтЁЃ№╝ѕECU№╝ЅтЁеТхЂуеІт╝ђтЈЉуџёТіђТю»СйЊу│╗№╝їТІЦТюЅС╗јТаИт┐Ѓу«ЌТ│ЋУ«ЙУ«Атѕ░Уй»уАгС╗ХжЏєТѕљт╝ђтЈЉуџётЁеТаѕТіђТю»УЃйтіЏ№╝їТѕљтіЪт«ъуј░тцЕуфЌТЎ║УЃйТјДтѕХу│╗у╗ЪСИјТеАтЮЌтїќтЇЄжЎЇу╗ЊТъёуџёУЄфСИ╗тїќуаћтЈЉтѕХжђасђѓ

2023т╣┤-2025т╣┤№╝ѕСИІуД░РђюТіЦтЉіТюЪРђЮ№╝Ѕ№╝їУјФТБ«Т│░тЁІтѕєтѕФт«ъуј░УљЦСИџТћХтЁЦ15.72С║┐тЁЃсђЂ19.56С║┐тЁЃсђЂ19.24С║┐тЁЃ№╝їтЄђтѕЕТХдтѕєтѕФСИ║20155.14СИЄтЁЃсђЂ27677.28СИЄтЁЃсђЂ24005.07СИЄтЁЃ№╝ї2025т╣┤тЁгтЈИСИџу╗ЕтЄ║уј░ТўјТўЙтЏъУљй№╝їУљЦТћХтљїТ»ћСИІжЎЇ1.63%№╝їтЄђтѕЕТХдтљїТ»ћСИІТ╗Љ13.27%сђѓсђѓ

тђ╝тЙЌСИђТЈљуџёТў»№╝їСИџу╗ЕжбЊті┐т╣ХТюфТГбТГЦС║јТГцсђѓChoiceжЄЉУъЇу╗ѕуФ»ТўЙуц║№╝ї2026т╣┤1-3Тюѕ№╝їУјФТБ«Т│░тЁІуџёУљЦТћХСИ║38510.53СИЄтЁЃ№╝їтљїТ»ћСИІТ╗Љ7.62%№╝їтЄђтѕЕТХдСИ║4965.16СИЄтЁЃ№╝їтљїТ»ћСИІТ╗Љ5.79%№╝їтЉѕуј░тЄ║т░џТюфСИітИѓсђЂСИџу╗ЕСЙ┐ТїЂу╗ГУх░т╝▒уџёуіХТђЂсђѓ

ТГцтцќ№╝їугћУђЁУ┐ўТ│еТёЈтѕ░№╝їУјФТБ«Т│░тЁІуџёСИџу╗ЕТъЂСИ║СЙЮУхќтЁгтЈИуџётЅЇС║ћтцДт«бТѕисђѓТіЦтЉіТюЪтєЁ№╝їУјФТБ«Т│░тЁІтљЉтЅЇС║ћтцДт«бТѕиС║ДућЪуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║13.23С║┐тЁЃсђЂ17.07С║┐тЁЃсђЂ16.74С║┐тЁЃ№╝їтѕєтѕФтЇатйЊТюЪУљЦСИџТћХтЁЦуџё84.14%сђЂ87.26%сђЂ87.04%№╝їТ»Јт╣┤УЄ│т░ЉТюЅ8ТѕљуџёТћХтЁЦТў»ТЮЦУЄфтЅЇС║ћтцДт«бТѕисђѓ

тюежФўжЏєСИГуџёт«бТѕиу╗ЊТъёСИГ№╝їтЁгтЈИСИјтцДУѓАСИютЦЄуЉъТ▒йУйдуџёТи▒т║дтЁ│УЂћу╗Љт«џ№╝їТѕљСИ║тЁХу╗ЈУљЦт▒ѓжЮбТюђТаИт┐ЃуџёжБјжЎЕуѓ╣№╝їС╣ЪУ«ЕтЁгтЈИуІгуФІу╗ЈУљЦУЃйтіЏтцЄтЈЌтИѓтю║У┤еуќЉсђѓУѓАТЮЃт▒ѓжЮб№╝їТѕфУЄ│ТІЏУѓАУ»┤ТўјС╣дуГЙуй▓ТЌЦ№╝їУіюТ╣ќТіЋТјДуЏ┤ТјЦТїЂТюЅУјФТБ«Т│░тЁІ42.87%уџёУѓАТЮЃ№╝їСИ║тЁгтЈИуџёТјДУѓАУѓАСИю№╝їтљїТЌХУіюТ╣ќТіЋТјДТїЂТюЅтЦЄуЉъУѓАС╗й19.93%УѓАТЮЃ№╝їСИЇС╗ЁтдѓТГц№╝їтЦЄуЉъТ▒йУйдтЁ│УЂћТќ╣тЦЄуЉъуДЉТіђуЏ┤ТјЦТїЂТюЅУјФТБ«Т│░тЁІ10.84%уџёУѓАС╗й№╝їСИ║тЁгтЈИуггтЏЏтцДУѓАСИю№╝ЏСИџтіАт▒ѓжЮб№╝їтЦЄуЉъТјДУѓАтИИт╣┤уе│т▒ЁтЁгтЈИуггСИђтцДт«бТѕитИГСйЇ№╝їТіЦтЉіТюЪтєЁтЁгтЈИт»╣тЦЄуЉъТјДУѓАуџёжћђтћ«ТћХтЁЦтѕєтѕФСИ║9.85С║┐тЁЃсђЂ13.07С║┐тЁЃсђЂ11.59С║┐тЁЃ№╝їтЇатйЊТюЪУљЦСИџТћХтЁЦТ»ћСЙІтѕєтѕФУЙЙ62.67%сђЂ66.35%сђЂ60.26%№╝їтЁгтЈИтИИт╣┤тЁГТѕљтидтЈ│УљЦТћХтЮЄТЮЦУЄфУ»ЦтЁ│УЂћтцДт«бТѕи№╝їтйбТѕљРђютцДУѓАСИютЁ╝ТаИт┐ЃтцДт«бТѕиРђЮуџёжФўт║ду╗Љт«џТа╝т▒ђсђѓУ┐ЎуДЇТи▒т║дтЁ│УЂћтљѕСйюТеАт╝Ј№╝їСй┐тЙЌтИѓтю║т»╣тЁгтЈИСИџтіАУјитЈќуџёуІгуФІТђДсђЂтИѓтю║тїќу╗ЈУљЦУЃйтіЏС╗ЦтЈіСИџу╗ЕтбъжЋ┐уџёуюЪт«ъТђДСИјтЈ»ТїЂу╗ГТђДС║ДућЪТїЂу╗ГуќЉУЎЉсђѓ

т»╣ТГц№╝їУјФТБ«Т│░тЁІУАеуц║№╝їтдѓТъюТюфТЮЦтЁгтЈИтЄ║уј░тєЁжЃеТјДтѕХТюЅТЋѕТђДтЈітЁгтЈИТ▓╗уљєУДёУїЃТђДСИЇУХ│уџёТЃЁтєх№╝їСИЇУЃйТюЅТЋѕТїЅуЁДтЁ│УЂћС║цТўЊуЏИтЁ│тѕХт║дт▒ЦУАїтє│уГќуеІт║Ј№╝їт░єт»╝УЄ┤ућ▒С║јтЁ│УЂћС║цТўЊТЇЪт«│тЁгтЈИтЈітЁгтЈИУѓАСИютѕЕуЏіуџёжБјжЎЕсђѓ

5000СИЄтЁЃУАЦТхЂтљѕуљєТђДтГўуќЉ

УјФТБ«Т│░тЁІТГцТгАIPOТг▓тІЪжЏє58016.92СИЄтЁЃ№╝їтѕєтѕФућеС║јТ▒йУйдт╝ђжЌГС╗ХсђЂућхтГљТјДтѕХу│╗у╗ЪС║ДтЊЂуаћтЈЉтЈіС║ДСИџтїќжА╣уЏ«№╝їТ▒йУйдТЎ║УЃйућхтіеТ╗ЉжЌеуаћтЈЉтЈіС║ДСИџтїќжА╣уЏ«№╝їуаћтЈЉСИГт┐Ѓт╗║У«ЙжА╣уЏ«№╝їУАЦтЁЁТхЂтіеУхёжЄЉ№╝їтЁиСйЊТЃЁтєхтдѓСИІ№╝џ

тЁХСИГт»╣С║ј5000СИЄтЁЃућеС║јУАЦтЁЁТхЂтіеУхёжЄЉжА╣уЏ«уџётљѕуљєТђДС╗ЦтЈіт┐ЁУдЂТђДтђ╝тЙЌтЋєТдисђѓТЇ«ТѓЅ№╝їТѕфУЄ│2023т╣┤ТюФсђЂ2024т╣┤ТюФсђЂ2025т╣┤ТюФ№╝їУјФТБ«Т│░тЁІуџёУ┤ДтИЂУхёжЄЉтѕєтѕФСИ║25086.75СИЄтЁЃсђЂ30265.62СИЄтЁЃсђЂ28423.86СИЄтЁЃ№╝їуЪГТюЪтђЪТгЙтѕєтѕФСИ║2415.51СИЄтЁЃсђЂ221.4СИЄтЁЃсђЂ0СИЄтЁЃ№╝їтЁгтЈИуџёУ┤ДтИЂУхёжЄЉтДІу╗ѕУХ│тцЪУдєуЏќуЪГТюЪтђЪТгЙ№╝їУхёжЄЉжЊЙУЙЃСИ║тЁЁУБЋсђѓтљїТЌХ№╝їтюеСИіУ┐░ТЌХжЌ┤Т«хтєЁ№╝їУјФТБ«Т│░тЁІС║цТўЊТђДжЄЉУъЇУхёС║ДтѕєтѕФСИ║7621.75СИЄтЁЃсђЂ12956.28СИЄтЁЃсђЂ11838.4СИЄтЁЃ№╝їУ┐ЎТёЈтЉ│уЮђ№╝їтЁгтЈИТ»Јт╣┤У┐ўТюЅтцДжЄЈуџёРђюжЌ▓жњ▒РђЮтј╗У┤ГС╣░С║цТўЊТђДжЄЉУъЇУхёС║Д№╝їтљїТЌХУ┤ГС╣░С║цТўЊТђДжЄЉУъЇУхёС║ДуџёжЄЉжбЮт«їтЁеУХ│тцЪУдєуЏќСИіУ┐░5000СИЄтЁЃУАЦТхЂТЅђжюђуџёУхёжЄЉсђѓ

уј░жЄЉТхЂТќ╣жЮб№╝їТіЦтЉіТюЪтєЁ№╝їУјФТБ«Т│░тЁІу╗ЈУљЦТ┤╗тіеС║ДућЪуџёуј░жЄЉТхЂжЄЈтЄђжбЮтѕєтѕФСИ║31647.51СИЄтЁЃсђЂ30387.2СИЄтЁЃсђЂ23865.77СИЄтЁЃ№╝їу╗ЈУљЦТђДуј░жЄЉтДІу╗ѕтЄђТхЂтЁЦ№╝їСИЅт╣┤тљѕУ«АтЄђТхЂтЁЦС║є85900.48СИЄтЁЃ№╝їУЄфТѕЉжђаУАђУЃйтіЏУЙЃт╝║сђѓ

тђ║тіАТќ╣жЮб№╝їТѕфУЄ│ТіЦтЉіТюЪтљёТюЪТюФ№╝їУјФТБ«Т│░тЁІуџёТхЂтіеТ»ћујЄтѕєтѕФСИ║1.2сђЂ1.27сђЂ1.62№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║1.13сђЂ1.21сђЂ1.49№╝ЏжђЪтіеТ»ћујЄтѕєтѕФСИ║1.1сђЂ1.15сђЂ1.52№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║0.91сђЂ0.96сђЂ1.21№╝їТЌаУ«║Тў»ТхЂтіеТ»ћујЄУ┐ўТў»жђЪтіеТ»ћујЄ№╝їУјФТБ«Т│░тЁІтЮЄУ┐юУХЁтљїУАїтЮЄтђ╝№╝їуЪГТюЪтЂ┐тђ║УЃйтіЏУЙЃт╝║сђѓСИјТГцтљїТЌХ№╝їтюеСИіУ┐░ТЌХжЌ┤Т«хтєЁ№╝їУјФТБ«Т│░тЁІуџёУхёС║ДУ┤Ътђ║ујЄтѕєтѕФСИ║55.99%сђЂ53.69%сђЂ51.75%№╝їтљїУАїтЈ»Т»ћтЁгтЈИт╣│тЮЄтђ╝тѕєтѕФСИ║70.14%сђЂ63.78%сђЂ52.26%№╝їУхёС║ДУ┤Ътђ║ујЄтДІу╗ѕУ┐юСйјС║јтљїУАїтЮЄтђ╝№╝їтђ║тіАТЃЁтєхУЙЃСИ║УЅ»тЦйсђѓ

ТЏ┤тЁиС║ЅУ««уџёТў»№╝їтЁгтЈИтюеућ│ТіЦIPOтЅЇтцЋТїЂу╗Гт«ъТќйтцДжбЮУѓАСИютѕєу║бсђѓТіЦтЉіТюЪтєЁ№╝їУјФТБ«Т│░тЁІуј░жЄЉтѕєу║буџёжЄЉжбЮтѕєтѕФСИ║5301СИЄтЁЃсђЂ6361.2СИЄтЁЃсђЂ8481.6СИЄтЁЃ№╝їтљѕУ«АСИ║20143.8СИЄтЁЃ№╝їтѕєу║бУДёТеАти▓УХЁУ┐ЄТюгТгА5000СИЄтЁЃтІЪТіЋУАЦТхЂжЄЉжбЮ№╝їтйбТѕљСИіС╝џтЅЇтцДжбЮтѕєу║бсђЂСИітИѓтљјтІЪУхёУАЦТхЂуџёТЃЁтйбсђѓ

у╗╝тљѕТЮЦуюІ№╝їУјФТБ«Т│░тЁІУ┤джЮбуј░жЄЉтЁЁТ▓ЏсђЂТЌаТюЅТЂ»У┤Ътђ║сђЂу╗ЈУљЦТђДуј░жЄЉТхЂТїЂу╗ГтЄђТхЂтЁЦсђЂтЂ┐тђ║ТїЄТаЄС╝ўС║јУАїСИџ№╝їт«їтЁетЈ»СЙЮТЅўУЄфТюЅУхёжЄЉУдєуЏќУљЦУ┐љтЉеУйгжюђТ▒ѓ№╝їтљїТЌХућ│ТіЦжўХТ«хтцДжбЮтљЉУѓАСИютѕєу║бсђѓтюеТГцУЃїТЎ»СИІ№╝їтЁгтЈИС╗ЇУДётѕњIPOтІЪжЏєСИЊжА╣УхёжЄЉУАЦтЁЁТхЂтіеУхёжЄЉ№╝їУЄфТюЅУхёжЄЉтЁЁУБЋСИјт»╣тцќтІЪУхёУАЦТхЂтйбТѕљж▓юТўјжђ╗УЙЉтє▓уфЂ№╝їТХЅтФїжЄЇтцЇУъЇУхёсђЂУ┐Єт║дУъЇУхё№╝їУ»ЦУАЦТхЂжА╣уЏ«уџёТхІу«ЌСЙЮТЇ«сђЂуюЪт«ът┐ЁУдЂТђДС║ЪтЙЁтЁгтЈИСИЊжА╣УДБжЄіУ»┤Тўјсђѓ(ТќЄ | тЁгтЈИУДѓт»Ъ,СйюУђЁ |┬ажѓЊуџЊтцЕ,у╝ќУЙЉ | ТЏ╣ТЎЪТ║љ)

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......