жџљт┐Ї14т╣┤№╝їСИђСИфРђюУђЂС║їРђЮТііСИЅТўЪТІЅСИІС║єујІт║Д

ТќЄ IСИІТхиfallsea№╝їТњ░ТќЄIУЃАСИЇуЪЦ

2026т╣┤7Тюѕ10ТЌЦ№╝їу║йу║ду║│Тќ»УЙЙтЁІС║цТўЊТЅђуџёт▒Јт╣ЋСИіУи│тЄ║С║єСИђСИфтЁеТќ░уџёУѓАуЦеС╗БуаЂРђћРђћ"SKHY"сђѓ

жЪЕтЏйтГўтѓеУі»уЅЄтиетц┤SKТхитіЏтБФуџёуЙјтЏйтГўТЅўтЄГУ»Ђ№╝ѕADR№╝ЅтюеУ┐ЎСИђтцЕТГБт╝ЈТїѓуЅїС║цТўЊсђѓУ┐ЎугћТюђу╗ѕт«џС╗итљјтІЪУхёжФўУЙЙ265С║┐уЙјтЁЃуџёIPO№╝їСИђСИЙУХЁУХіС║єжў┐жЄїти┤ти┤2014т╣┤тѕЏСИІуџё218С║┐уЙјтЁЃу║фтйЋ№╝їТѕљСИ║тбЃтцќС╝ЂСИџтюеуЙјтЏйУхёТюгтИѓтю║ТюђтцДУДёТеАуџёждќТгАтЁгт╝ђтЈЉУАїсђѓ

тюеТГцС╣ІтЅЇ№╝їSKТхитіЏтБФтюежЪЕтЏйKOSPIуџётИѓтђ╝ти▓у╗ЈуфЂуа┤СИђСИЄС║┐уЙјтЁЃ№╝їСИЇС╗ЁтјєтЈ▓ТђДтю░УХЁУХіС║єу╗ЪТ▓╗жЪЕтЏйУѓАтИѓС║їтЇЂС║ћт╣┤уџёСИЅТўЪућхтГљ№╝їТЏ┤Уи╗У║ФтЁеуљЃтИѓтђ╝тЅЇтЇЂС║ћтцДтЁгтЈИС╣ІтѕЌсђѓ

ТЏ┤С╗цТЋ┤СИфтЇіт»╝СйЊУАїСИџТёЪтѕ░жюЄТњ╝уџёТў»тЁХуЏѕтѕЕУЃйтіЏсђѓ2026т╣┤уггСИђтГБт║д№╝їSKТхитіЏтБФт«ъуј░С║єжФўУЙЙ72%уџёУљЦСИџтѕЕТХдујЄ№╝їУХЁУХіС║єТЇ«УАїСИџТхІу«ЌУІ▒С╝ЪУЙЙу║д65%тњїтЈ░уД»ућху║д54%уџёТ░┤т╣│№╝їтѕЏСИІтЁеуљЃУі»уЅЄСИџТюЅтЈ▓С╗ЦТЮЦтЇЋтГБт║дТюђжФўу║фтйЋсђѓтйЊТЅђТюЅС║║жЃйуЏ»уЮђтЈ░СИіуџёж╗ёС╗ЂтІІтдѓСйЋтѕЄтѕєAIу«ЌтіЏуџёУЏІу│ЋТЌХ№╝їуюЪТГБТЅ╝СйЈAIу«ЌтіЏтњйтќЅсђЂтюетЈ░СИІжЌитБ░тЈЉтцДУ┤буџё№╝їтЇ┤Тў»У┐Ўт«ХТЏЙу╗Јж▓юСИ║С║║уЪЦуџёжЪЕтЏйтЁгтЈИсђѓ

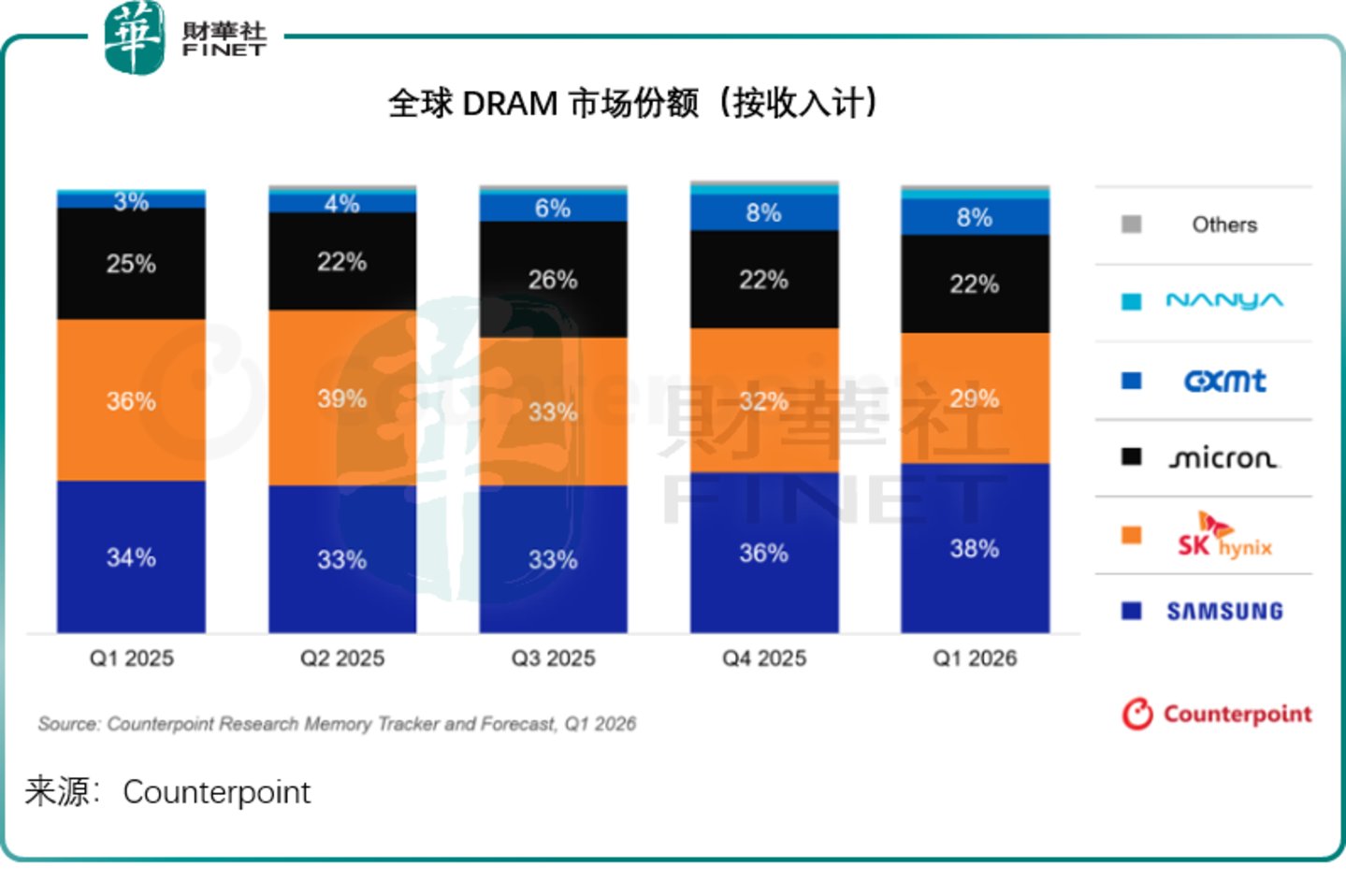

Та╣ТЇ«Counterpoint ResearchуџёТЋ░ТЇ«№╝ї2025т╣┤уггтЏЏтГБт║д№╝їSKТхитіЏтБФТїЅУљЦТћХУ«Ау«ЌуџётЁеуљЃHBM№╝ѕжФўтИдт«йтєЁтГў№╝ЅтИѓтю║С╗йжбЮжФўУЙЙ57%сђѓтюеУ┐Ўтю║тЁеуљЃAIу«ЌтіЏуџётєЏтцЄуФъУхЏСИГ№╝їтЮљтюеCСйЇуџёСИЇтєЇТў»У┐Єтј╗уџёу╗Ют»╣жюИСИ╗СИЅТўЪ№╝їУђїТў»тИИт╣┤т▒ѕт▒Ё"УђЂС║ї"уџёSKТхитіЏтБФсђѓ

СИ║С╗ђС╣ѕТў»т«Ѓ№╝ЪСИђт«ХТЏЙтюеуа┤С║ДУЙ╣у╝ўТїБТЅјсђЂУбФуј░С╗БжЏєтЏбТіЏт╝Ѓуџё"т╝ЃтГљ"№╝їТў»тдѓСйЋТЅЊуа┤СИЅТўЪтюетГўтѓежбєтЪЪжЋ┐УЙЙТЋ░тЇЂт╣┤уџётъёТќГ№╝їТІ┐СИІУІ▒С╝ЪУЙЙHBMтЇітБЂТ▒Ът▒▒уџё№╝Ъ

У┐ЎСИЇС╗ЁТў»СИђСИф"УђЂС║їтЈЇУХЁУђЂтцД"уџётЋєСИџуѕйТќЄ№╝їТЏ┤ТЈГуц║С║єAIТЌХС╗Б"тЇќТ░┤С║║"уџёТ«ІжЁиућЪтГўТ│ЋтѕЎ№╝џтйЊТіђТю»УїЃт╝ЈтЈЉућЪУйгуД╗ТЌХ№╝їУђЂтцДуџёТіцтЪјТ▓│№╝їтЙђтЙђт░▒Тў»УђЂС║їТюђтЦйуџётъФУёџуЪ│сђѓ

СИЅТўЪСИ║СйЋТЁбС║єтЇіТІЇ№╝Ъ

УдЂуљєУДБSKТхитіЏтБФуџёжђєУбГ№╝їт┐ЁжА╗тЁѕуљєУДБСИЅТўЪСИ║С╗ђС╣ѕС╝џУЙЊТјЅУ┐ЎтЁ│жћ«уџёСИђтй╣сђѓ

тюеУ┐Єтј╗тЏЏтЇЂт╣┤жЄї№╝їСИЅТўЪућхтГљТў»тЁеуљЃтГўтѓеУі»уЅЄУАїСИџтйЊС╣ІТЌаТёДуџё"Тџ┤тљЏ"сђѓт«ЃуџёТѕљтіЪт╗║уФІтюеСИђТЮАТъЂтЁХу▓ЌТџ┤тЇ┤УАїС╣ІТюЅТЋѕуџёТ│ЋтѕЎС╣ІСИі№╝џжђєтЉеТюЪТіЋУхётіаТъЂУЄ┤ТѕљТюгТјДтѕХсђѓ

Т»ЈтйЊУАїСИџУ┐ЏтЁЦСИІУАїтЉеТюЪсђЂтГўтѓеС╗иТа╝Тџ┤УиїТЌХ№╝їСИЅТўЪт░▒С╝џтЄГтђЪжЏётјџуџёУ┤бтіЏуќ»уІѓТЅЕС║Д№╝їућеТхижЄЈуџёС║ДУЃйтњїТъЂСйјуџёС╗иТа╝ТііуФъС║Ѕт»╣ТЅІТ┤╗Т┤╗уєгТГ╗сђѓТЌЦТюгуџёСИюУіЮсђЂт░ћт┐ЁУЙЙ№╝їтЙитЏйуџётЦЄТбдУЙЙ№╝їжЃйТЏЙтюеУ┐ЎуДЇ"тцДтіЏтЄ║тЦЄУ┐╣"уџёу╗ъТЮђТѕўСИГУ┤ЦСИІжўхТЮЦсђѓТюђу╗ѕ№╝їтЁеуљЃDRAMтИѓтю║УбФСИЅТўЪсђЂSKТхитіЏтБФтњїуЙјтЁЅСИЅт«Хт»Атц┤тъёТќГ№╝їУђїСИЅТўЪтѕЎуе│т▒ЁуггСИђ№╝їС║ФтЈЌуЮђжЋ┐УЙЙТЋ░тЇЂт╣┤уџётъёТќГу║бтѕЕсђѓ

У┐ЎуДЇТѕљтіЪ№╝їУ«ЕСИЅТўЪтйбТѕљС║єСИђуДЇТъЂтЁХт╝║уЃѕуџёУи»тЙёСЙЮУхќРђћРђћтюеТаЄтЄєтїќтцДт«ЌтЋєтЊЂуџёТЌХС╗Б№╝їтЈфУдЂС║ДУЃйтцЪтцДсђЂТѕљТюгтцЪСйјсђЂУЅ»ујЄтцЪжФў№╝їт░▒УЃйУхбУђЁжђџтљЃсђѓ

СйєAIТЌХС╗Буџётѕ░ТЮЦ№╝їтй╗т║ЋТћ╣тєЎС║єТИИТѕЈУДётѕЎсђѓ

HBM№╝ѕжФўтИдт«йтєЁтГў№╝ЅСИЇТў»СИђуДЇТаЄтЄєтїќуџётцДт«ЌтЋєтЊЂсђѓт«ЃжюђУдЂт░єтцџт▒ѓDRAMУі»уЅЄтЃЈуЏќТЉЕтцЕтцДТЦ╝СИђТаитъѓуЏ┤таєтЈа№╝їжђџУ┐ЄТЋ░С╗ЦтЇЃУ«АуџёуАЁжђџтГћ№╝ѕTSV№╝ЅУ┐ЏУАїС║њУ┐ъ№╝їт╣ХСИјGPUУ┐ЏУАїжФўт║дт«џтѕХтїќуџётЇЈтљїт░ЂУБЁсђѓУ┐ЎСИЇтєЇТў»"ТѕЉућЪС║ДС╗ђС╣ѕ№╝їт«бТѕит░▒ућеС╗ђС╣ѕ"уџёТЌХС╗Б№╝їУђїТў»"т«бТѕижюђУдЂС╗ђС╣ѕ№╝їТѕЉт░▒тЙЌтњїт«бТѕиСИђУхижђаС╗ђС╣ѕ"уџёТЌХС╗Бсђѓ

ТЂ░ТЂ░Тў»тюеУ┐ЎСИфУйгТіўуѓ╣СИі№╝їСИЅТўЪуџё"тцДтјѓуЌЁ"тЁежЮбуѕєтЈЉсђѓ

ждќтЁѕТў»тѓ▓ТЁбсђѓС╣аТЃ»С║єТаЄтЄєтїќТеАт╝ЈуџёСИЅТўЪ№╝їт»╣УІ▒С╝ЪУЙЙуГЅт«бТѕиТЈљтЄ║уџёт«џтѕХтїќсђЂУЂћтљѕуаћтЈЉжюђТ▒ѓтЈЇт║ћУ┐ЪжњЮсђѓтюеСИЅТўЪуџёС╝ау╗Ъжђ╗УЙЉжЄї№╝їтГўтѓеУі»уЅЄтЈфТў»GPUуџё"жЁЇС╗Х"№╝їжђатЄ║ТЮЦжђЂУ┐Єтј╗т░▒УАїС║єсђѓСйєУІ▒С╝ЪУЙЙуџёH100тњїBlackwellТъХТъёжюђУдЂуџёСИЇТў»"жЁЇС╗Х"№╝їУђїТў»СИјGPUТи▒т║дУђдтљѕуџё"у«ЌтіЏтЎет«ў"сђѓ

ТЏ┤УЄ┤тЉйуџёТў»тєЁжЃеУхЏжЕгСИјжЃежЌетбЎсђѓСИЅТўЪуџётЇіт»╝СйЊСИџтіАт║ътцДУђїУЄЃУѓ┐№╝їтГўтѓежЃежЌесђЂТЎХтюєС╗БтиЦжЃежЌесђЂт░ЂУБЁжЃежЌетљёУЄфСИ║Тѕў№╝їУхёТ║љтѕєТЋБ№╝їтѕЕуЏітЅ▓УБѓсђѓтюеHBMуаћтЈЉтѕЮТюЪ№╝їтєЁжЃеућџУЄ│тЄ║уј░С║є"HBMТў»тљдТюЅТюфТЮЦ"уџёУи»у║┐С╣ІС║ЅсђѓтйЊSKТхитіЏтБФт░єтЁежЃеУхёТ║љТі╝Т│еС║јHBMТЌХ№╝їСИЅТўЪуџётє│уГќжЊЙТЮАУ┐ўтюеТЌаС╝ЉТГбуџётєЁжЃетЇџт╝ѕСИГуЕ║Уйгсђѓ

тѓ▓ТЁбтњїтєЁУђЌуџёС╗БС╗и№╝їтюеУІ▒С╝ЪУЙЙСИЦУІЏуџёУ«цУ»ЂТхІУ»ЋСИГТџ┤жю▓ТЌажЂЌсђѓ

2024т╣┤тѕЮ№╝їСИЅТўЪт░▒т╝ђтДІт»єжЏєтљЉУІ▒С╝ЪУЙЙТЈљСЙЏHBM3EтєЁтГўТаитЊЂУ┐ЏУАїУ┤ежЄЈТхІУ»ЋсђѓуёХУђї№╝їжЋ┐УЙЙСИђт╣┤тцџуџёТЌХжЌ┤жЄї№╝їУ«цУ»ЂТхЂуеІтЄаС╣јТ▓АТюЅтЈќтЙЌС╗╗СйЋт«ъУ┤еТђДУ┐Џт▒ЋсђѓТЇ«уЪЦТЃЁС║║тБФжђЈжю▓№╝їућ▒С║јSKТхитіЏтБФтюеHBM3EСИіуџёжбєтЁѕтю░СйЇ№╝їт«ъжЎЁСИіти▓у╗ЈСИ║У┐ЎСИђу▒╗тъІуџётѕЕтЪ║тєЁтГўуА«т«џС║єТђДУЃйтЈѓТЋ░ТаЄтЄєсђѓУђїСИЅТўЪуџёHBM3EтюетЈЉуЃГтњїтіЪУђЌуГЅтЁ│жћ«тЈѓТЋ░СИі№╝їтДІу╗ѕТЌаТ│ЋТ╗АУХ│УІ▒С╝ЪУЙЙуџёУдЂТ▒ѓсђѓ

тѕ░С║є2025т╣┤4Тюѕ№╝їТЃЁтєхУ┐ЏСИђТГЦТЂХтїќсђѓТЇ«СЙЏт║ћжЊЙТХѕТЂ»№╝їСИЅТўЪтЏаТюфжђџУ┐ЄУІ▒С╝ЪУЙЙУ«цУ»Ђ№╝їУбФуД╗тЄ║тЈ░уД»ућхCoWoSтЁѕУ┐Џт░ЂУБЁС║Ду║┐сђѓтјЪТюгУ«АтѕњжЁЇтЦЌСИЅТўЪHBM3EуџёУ░иТГїУЄфуаћAIТюЇтіАтЎеУі»уЅЄ№╝їС╣ЪУбФУ┐ФТћ╣ућеуЙјтЁЅС║ДтЊЂТЏ┐С╗БсђѓуЏ┤тѕ░2025т╣┤т╣┤СИГ№╝їСИЅТўЪуџё12т▒ѓHBM3EС╗ЇТюфжђџУ┐ЄУІ▒С╝ЪУЙЙуџёТюђу╗ѕУ«цУ»Ђ№╝їУбФСИђтєЇТјеУ┐Ъсђѓ

тйЊSKТхитіЏтБФтюеHBM3тњїHBM3EСИіУ┐ъу╗ГтЈќтЙЌуфЂуа┤сђЂТІ┐СИІУІ▒С╝ЪУЙЙтцДтЇЋт╣ХУхџтЙЌуЏєТ╗АжњхТ╗АТЌХ№╝їСИЅТўЪТЅЇтдѓТбдтѕЮжєњ№╝їтїєт┐ЎтіатцДТіЋтЁЦсђѓСйєтюеСИђСИфжюђУдЂжЋ┐ТюЪТіђТю»уД»у┤»тњїТи▒т║дт«бТѕиС┐АС╗╗уџёжбєтЪЪ№╝ї"тцДтіЏтЄ║тЦЄУ┐╣"уџёУ┐йУхХТѕў№╝їТ│ет«џСИЙТГЦу╗┤УЅ░сђѓ

SKТхитіЏтБФуџё14т╣┤тєиТЮ┐тЄ│

тдѓТъюУ»┤СИЅТўЪуџётц▒У»»Т║љС║ј"ТѕљтіЪУђЁуџёУ»Ётњњ"№╝їжѓБС╣ѕSKТхитіЏтБФуџёжђєУбГ№╝їтѕЎТ║љС║јСИђСИф"тЁЅУёџСИЇТђЋуЕ┐жъІ"уџёу╗ЮтбЃТ▒ѓућЪТЋЁС║Ісђѓ

ТЋЁС║ІуџёУхиуѓ╣№╝їУдЂУ┐йТ║»тѕ░2009УЄ│2010т╣┤тЅЇтљјсђѓ

тй╝ТЌХуџёТхитіЏтБФУ┐ўтЈФ"уј░С╗БућхтГљ"№╝їТў»тЁеуљЃуггС║їтцДDRAMтјѓтЋє№╝їСйєтюеУАїСИџтЉеТюЪТђДт»њтєгСИГУ┤Ътђ║у┤»у┤»сђЂТїБТЅјТ▒ѓућЪсђѓУђїAMD№╝їтљїТаитюеУІ▒уЅ╣т░ћуџёжў┤тй▒СИІУЅ░жџЙтќўТЂ»сђѓСИцСИф"т╝▒УђЁ"тюеУ┐ЎСИђТЌХТюЪУх░тѕ░СИђУхи№╝їУЂћТЅІт╝ђтДІС║єСИђжА╣тюетйЊТЌХуюІТЮЦТ»ФТЌатЋєСИџтЏъТіЦуџётєижЌеуаћуЕХРђћРђћHBM№╝ѕжФўтИдт«йтєЁтГў№╝Ѕсђѓ

С╝ау╗ЪуџёDRAMТў»СИђжбЌжбЌт╣│жЊ║тюеСИ╗ТЮ┐СИіуџё№╝їТЋ░ТЇ«С╝аУЙЊУиЮуд╗жЋ┐сђЂтИдт«йтЈЌжЎљсђѓHBMуџёТъёТЃ│ТъЂтЁХтцДУЃє№╝џТіітцџжбЌDRAMтъѓуЏ┤тЈаТѕљСИђТЉъ№╝їжђџУ┐ЄуАЁжђџтГћТіђТю»№╝ѕTSV№╝ЅТЅЊжђџСИіСИІт▒ѓ№╝їУ«ЕТЋ░ТЇ«С╝аУЙЊУиЮуд╗тцДт╣Ёу╝ЕуЪГ№╝їтИдт«йуЏ┤ТјЦТЈљтЇЄСИђСИфжЄЈу║Дсђѓ

У┐ЎСИфТЃ│Т│Ћт╣ХжЮъТхитіЏтБФтјЪтѕЏ№╝їСйєтюеТЅђТюЅС║║жЃйУ«цСИ║"ТѕљТюгтцфжФўсђЂжЄЈС║ДСИЇтЈ»УЃй"уџёТЌХтђЎ№╝їтЈфТюЅТхитіЏтБФтњїAMDжђЅТІЕС║єТГ╗уБЋсђѓ2013т╣┤12Тюѕ№╝їSKТхитіЏтБФтЈЉтИЃС║єтЁеуљЃждќжбЌтЪ║С║јTSVТіђТю»уџёHBMУі»уЅЄсђѓ2015т╣┤№╝їAMDт░єHBMтАъУ┐ЏС║єУЄфт«ХуџёRadeonТўЙтЇАсђѓ

СйєтИѓтю║тЈЇт║ћТъЂтЁХтєиТиАсђѓтѕЮС╗БHBMТѕљТюгжФўТўѓ№╝їУЅ»ујЄСйјСИІ№╝їжЎцС║єт░ЉТЋ░тЈЉуЃДу║ДТўЙтЇАтцќ№╝їтЄаС╣јТ▓АТюЅтцДУДёТеАтЋєСИџУљйтю░уџётю║ТЎ»сђѓТЋ┤СИф2010т╣┤С╗БСИГтљјТюЪ№╝їHBMСИџтіАжЃйТў»ТхитіЏтБФТіЦУАеСИіуџёСИђСИф"тЄ║УАђуѓ╣"сђѓ

уюЪТГБуџёУЄ│ТџЌТЌХтѕ╗тЈЉућЪтюеHBM2уџёуаћтЈЉжўХТ«хсђѓ

ућ▒С║јтаєтЈат▒ѓТЋ░тбътіа№╝їТЋБуЃГтњїУЅ»ујЄжЌ«жбўжЏєСИГуѕєтЈЉсђѓТхитіЏтБФуџёHBM2С║ДтЊЂТюфУЃйУЙЙтѕ░тЁ│жћ«т«бТѕиуџёжбёТюЪ№╝їжЂГжЂЄС║єжЄЇтцДуџёТіђТю»ТїФТіўтњїСИЦтјЅуџёт«бТѕиУ┤еуќЉсђѓТЇ«УАїСИџуЪЦТЃЁС║║тБФжђЈжю▓№╝їТхитіЏтБФтЏбжўЪтюет«бТѕиТђ╗жЃеу╗ЈтјєС║єТъЂтЁХУЅ░жџЙуџёУ┤еУ»б№╝їтєЁжЃетцџСйЇТаИт┐ЃТіђТю»С║║тЉўтЏаТГцуд╗УЂїТѕќУ░Ѓт▓Ќсђѓ

жѓБТў»SKТхитіЏтБФТюђТјЦУ┐ЉТћЙт╝ЃуџёТЌХтѕ╗сђѓHBMуџётЋєСИџтїќтЅЇТЎ»СЙЮуёХТеАу│і№╝їУђїТ»Јт╣┤ТЋ░С╗ЦуЎЙС║┐жЪЕтЁЃУ«АуџёуаћтЈЉТіЋтЁЦ№╝їтЃЈСИђСИфтАФСИЇТ╗АуџёТЌат║ЋТ┤ъсђѓ

СйєSKТхитіЏтБФТ▓АТюЅжђђу╝ЕсђѓС╗ќС╗гтЂџтЄ║С║єСИђСИфТћ╣тЈўтЁгтЈИтЉйУ┐љуџёТіђТю»тє│уГќ№╝џТћЙт╝ЃС╝ау╗Ъуџёт░ЂУБЁУи»у║┐№╝їт░єтЁежЃеУхёТ║љТі╝Т│еС║јСИђжА╣тљЇСИ║MR-MUF№╝ѕТЅ╣жЄЈтЏъТхЂТеАтѕХт║ЋжЃетАФтЁЁ№╝ЅуџёжбаУдєТђДт░ЂУБЁТіђТю»сђѓ

жђџС┐Ќтю░У»┤№╝їС╝ау╗Ъуџёт░ЂУБЁТќ╣т╝ЈтЃЈТў»СИђтЮЌСИђтЮЌтю░"У┤┤уЊиуаќ"№╝їТ»ЈУ┤┤СИђт▒ѓжЃйУдЂтЂџСИђТгАт║ЋжЃетАФтЁЁ№╝їтиЦУЅ║тцЇТЮѓСИћт«╣ТўЊуЋЎСИІТ░ћТ│АтњїуЕ║жџЎ№╝їт»╝УЄ┤ТЋБуЃГСИЇУЅ»сђѓУђїMR-MUFтѕЎтЃЈТў»"ТЋ┤СйЊТхЄуГЉ"РђћРђћтЁѕТіітЇЂтЄат▒ѓУі»уЅЄтЁежЃеуёіТјЦтЏ║т«џТѕљСИђСИфТЋ┤СйЊ№╝їтєЇС╗јСЙДжЮбтЙђТЅђТюЅу╝ЮжџЎжЄїуЂїТ│еТХ▓ТђЂуј»Т░ДТаЉУёѓ№╝їуЂїТ╗АС╣ІтљјТЋ┤СйЊтЏ║тїќТѕљтъІсђѓ

У┐ЎтЦЌтиЦУЅ║уџёуЕ║жџЎујЄТъЂСйј№╝їТЋБуЃГТђДУЃйтцДт╣ЁТЈљтЇЄсђѓУЄф2019т╣┤т║ћућеС║јHBMС║Ду║┐С╗ЦТЮЦ№╝їMR-MUFТѕљСИ║С║єSKТхитіЏтБФТюђжћІтѕЕуџё"ТЮђТЅІжћЈ"сђѓт«ЃСИЇС╗ЁУДБтє│С║єHBMуџёТЋБуЃГжџЙжбў№╝їТЏ┤У«ЕтаєтЈат▒ѓТЋ░С╗ј8т▒ѓсђЂ12т▒ѓСИђУи»тљЉ16т▒ѓућџУЄ│20т▒ѓС╗ЦСИіуфЂуа┤сђѓ

ТЏ┤тЁ│жћ«уџёТў»№╝їSKТхитіЏтБФСИјСИіТИИТЮљТќЎСЙЏт║ћтЋєуГЙУ«бС║єуІгт«ХтЇЈУ««№╝їуЅбуЅбжћЂт«џС║єMR-MUFТЅђжюђуџёТаИт┐ЃТХ▓ТђЂТаЉУёѓТЮљТќЎсђѓУ┐ЎжЂЊТіђТю»тіаТЮљТќЎуџётЈїжЄЇтБЂтъњ№╝їУ«ЕСИЅТўЪтњїуЙјтЁЅУЄ│С╗іжџЙС╗Цу╗Ћт╝ђсђѓ

ТЅђТюЅуџёжџљт┐ЇтњїТГ╗уБЋ№╝їтюе2022т╣┤У┐јТЮЦС║єТђ╗уѕєтЈЉсђѓ

У┐ЎСИђт╣┤№╝їSKТхитіЏтБФуџёHBM3ТѕљтіЪжЄЈС║Д№╝їт╣ХжђџУ┐ЄС║єУІ▒С╝ЪУЙЙТъЂтЁХСИЦУІЏуџёТхІУ»ЋУ«цУ»Ђ№╝їТѕљСИ║УІ▒С╝ЪУЙЙH100 GPUуџёуІгт«Х/СИ╗УдЂСЙЏт║ћтЋєсђѓтйЊChatGPTтюе2022т╣┤т║ЋТефуЕ║тЄ║СИќсђЂт╝ЋуѕєтЁеуљЃAIу«ЌтіЏтєЏтцЄуФъУхЏТЌХ№╝їУІ▒С╝ЪУЙЙтЈЉуј░№╝їтЁеуљЃУЃйуе│т«џСЙЏт║ћHBM3уџё№╝їтЈфТюЅSKТхитіЏтБФСИђт«Хсђѓ

У┐ЎСИђТѕў№╝їтй╗т║ЋТћ╣тєЎС║єтГўтѓеУі»уЅЄУАїСИџуџёТЮЃтіЏТа╝т▒ђсђѓ2024т╣┤тЁет╣┤№╝їSKТхитіЏтБФУљЦТћХТџ┤ТХе102%УЄ│66.19СИЄС║┐жЪЕтЁЃ№╝ѕу║дтљѕ460С║┐уЙјтЁЃ№╝Ѕ№╝їУљЦСИџтѕЕТХджФўУЙЙ23.46СИЄС║┐жЪЕтЁЃ№╝їтѕЏСИІтјєтЈ▓Тќ░жФўсђѓHBMтюеDRAMТђ╗жћђтћ«жбЮСИГуџёТ»ћжЄЇ№╝їС╗ј2024т╣┤Q3уџё30%жБЎтЇЄУЄ│Q4уџё40%С╗ЦСИісђѓ

Уђїтѕ░С║є2025т╣┤№╝їУ┐ЎСИђті┐тц┤ТЏ┤тіауїЏуЃѕРђћРђћтЁет╣┤УљЦСИџтѕЕТХдУЙЙтѕ░47.21СИЄС║┐жЪЕтЁЃ№╝їжћђтћ«жбЮ97.15СИЄС║┐жЪЕтЁЃ№╝їтЮЄтѕЏтјєтЈ▓Тќ░жФў№╝їУљЦСИџтѕЕТХдТЏ┤Тў»ждќТгАУХЁУХіСИЅТўЪућхтГљтЁежЏєтЏбуџё43.53СИЄС║┐жЪЕтЁЃсђѓ

С╗јуа┤С║ДУЙ╣у╝ўтѕ░т╣┤тѕЕТХджђ╝У┐ЉтЇЃС║┐уЙјтЁЃ№╝їSKТхитіЏтБФуће14т╣┤уџётєиТЮ┐тЄ│№╝їТЇбТЮЦС║єСИђтю║жЁБуЋЁТиІТ╝ЊуџёжђєУбГсђѓ

т┤ћТ│░Т║љуџё"У▒фУхї"

ТіђТю»СИіуџёТГ╗уБЋтЈфТў»SKТхитіЏтБФТѕљтіЪуџёСИђтЇісђѓтЈдСИђтЇі№╝їтѕЎТ║љС║јСИђтю║жђєтЉеТюЪуџёуќ»уІѓТћХУ┤ГтњїСИђтЦЌТъЂтЁХжФўТўјуџё"жЊЙСИ╗у╗Љт«џ"ТѕўуЋЦсђѓ

2012т╣┤2Тюѕ14ТЌЦ№╝їТЃЁС║║Уіѓсђѓ

ждќт░ћтђ║ТЮЃжЊХУАїуџёС╝џУ««т«цжЄї№╝їSKжЏєтЏбС╝џжЋ┐т┤ћТ│░Т║љуГЙСИІС║єСИђу║ИТћХУ┤ГтЇЈУ««№╝їТІ┐СИІС║єУ┤Ътђ║у┤»у┤»сђЂУбФжЊХУАїТЅўу«Атцџт╣┤уџёТхитіЏтБФтЇіт»╝СйЊ21.05%уџёУѓАТЮЃ№╝їС╗БС╗иТў»у║д30С║┐уЙјтЁЃ№╝ѕ3.4СИЄС║┐жЪЕтЁЃ№╝Ѕсђѓ

тюетйЊТЌХ№╝їУ┐ЎУбФжЪЕтЏйтЋєуЋїУДєСИ║СИђтю║"УЄфТЮђт╝Јуџёуќ»уІѓУ▒фУхї"сђѓТхитіЏтБФУЃїУ┤ЪУХЁУ┐Є15СИЄС║┐жЪЕтЁЃуџёТђ╗У┤Ътђ║№╝їтЁеуљЃDRAMС╗иТа╝тѕџтѕџжЂГжЂЄУЁ░ТќЕ№╝їжЪЕтЏйТЅђТюЅтц┤жЃеУ┤бжўђРђћРђћСИЅТўЪсђЂуј░С╗БсђЂLGРђћРђћжЏєСйЊТІњу╗ЮТјЦуЏў№╝їУАїСИџтЁ▒У»єТў»"У░ЂТјЦУ░ЂТГ╗"сђѓт┤ћТ│░Т║љтіЏТјњSKУЉБС║ІС╝џтЁетЉўтЈЇт»╣№╝їтіеућеТюђжФўСИђуЦетє│т«џТЮЃт«їТѕљС║єУ┐ЎугћС║цТўЊсђѓ

уГЙу║дтйЊТЎџ№╝їС╗ќт»╣У║ФУЙ╣С║║У»┤С║єСИђтЈЦтљјТЮЦУбФтЈЇтцЇт╝ЋућеуџёУ»Ю№╝џ"ТѕЉУхїуџёСИЇТў»ТхитіЏтБФсђѓТѕЉУхїуџёТў»РђћРђћС┐АТЂ»С╝џТѕљСИ║СИІСИђСИфуЪ│Т▓╣сђѓ"

у╗ЊТъюуГЙу║дС╗ЁСИцтЉетљј№╝їтЁеуљЃуггСИЅтцДDRAMтјѓтЋєТЌЦТюгт░ћт┐ЁУЙЙућ│У»иуа┤С║Д№╝їСЙЏу╗ЎтЄ║ТИЁ№╝їDRAMС╗иТа╝УДдт║ЋтЈЇт╝╣сђѓТхитіЏтБФтйЊт╣┤тЇ│т«ъуј░ТЅГС║ЈСИ║уЏѕсђѓСйєУ┐ЎтЈфТў»т║ЈТЏ▓сђѓт┤ћТ│░Т║љуюЪТГБуџёУхїТ│е№╝їТі╝тюеС║єжѓБСИфтйЊТЌХУ┐ўУбФтў▓угЉСИ║"У┤хТЌЈујЕтЁи"уџёHBMСИісђѓтЇ│Сй┐тюе2013УЄ│2015т╣┤жЌ┤С╗ќтЏаТАѕС╗ХУбФтЁ│Ті╝сђЂТЌаТ│ЋС║▓СИ┤тЁгтЈИТюЪжЌ┤№╝їС╗ЇуёХжђџУ┐ЄУ┐юуеІТќ╣т╝ЈУдЂТ▒ѓHBMуаћтЈЉжА╣уЏ«СИЇтЙЌтЅітЄЈжбёу«ЌсђЂСИЇтЙЌСИГТќГсђѓ

тюетЇіт»╝СйЊУАїСИџ№╝їТюЅСИђТЮАУбФтЈ░уД»ућхтѕЏтДІС║║т╝ат┐аУ░ІтЈЇтцЇжфїУ»ЂуџёжЊЂтЙІ№╝џ"УХіТў»тцёС║јУАїСИџСИІУАїтЉеТюЪ№╝їУХіУдЂСИјт«бТѕиу┤Дт»єу╗Љт«џсђѓ"SKТхитіЏтБФт░єУ┐ЎСИђуљєт┐хУ┤»тй╗тѕ░С║єТъЂУЄ┤№╝їт╣Хт░єтЁХтЇЄу║ДСИ║СИјСИІТИИ"жЊЙСИ╗"т«бТѕиуџёТи▒т║дтЇЈтљїТѕўуЋЦсђѓ

ТЌЕтюеHBMуаћтЈЉтѕЮТюЪуџё2010т╣┤тЅЇтљј№╝їТхитіЏтБФт░▒СИјAMDТѕљуФІС║єУЂћтљѕт«ъжфїт«ц№╝їС╗јт║Ћт▒ѓТъХТъёт╝ђтДІтЇЈтљїт╝ђтЈЉсђѓтѕ░С║єHBM3тњїHBM3EжўХТ«х№╝їУ┐ЎуДЇу╗Љт«џУ┐ЏСИђТГЦтЇЄу║ДСИ║СИјУІ▒С╝ЪУЙЙGPUТъХТъётЏбжўЪуџё"тЇЈтљїУ«ЙУ«А"№╝ѕCo-design№╝ЅРђћРђћСИЇтєЇТў»УІ▒С╝ЪУЙЙућ╗тЦйтЏЙу║ИсђЂТхитіЏтБФуЁДтЇЋућЪС║Д№╝їУђїТў»тЈїТќ╣С╗јУі»уЅЄУ«ЙУ«АсђЂТјЦтЈБт«џС╣ЅсђЂТЋБуЃГТќ╣ТАѕтѕ░тіЪУђЌС╝ўтїќ№╝їтЁеуеІУЂћтљѕт«џС╣ЅС║ДтЊЂУДёТа╝сђѓ

У┐ЎуДЇТи▒т║ду╗Љт«џуџётеЂтіЏтюеС║ј№╝џСИђТЌдт«бТѕитюеСйауџёТіђТю»Уи»у║┐СИіт«їТѕљС║єТъХТъёжђѓжЁЇ№╝їТЏ┐ТЇбТѕљТюгт░▒С╝џтЈўтЙЌТъЂтЁХжФўТўѓсђѓУІ▒С╝ЪУЙЙуџёH100тњїBlackwellТъХТъё№╝їС╗јт║Ћт▒ѓт░▒СИјSKТхитіЏтБФуџёHBMТи▒т║дУђдтљѕсђѓСИЅТўЪТЃ│УдЂТњгтіеУ┐ЎСИфт«бТѕи№╝їт░▒т┐ЁжА╗тюеТђДУЃйСИітЁежЮбУХЁУХіSKТхитіЏтБФти▓у╗Јт«џС╣ЅуџёУАїСИџТаЄтЄєРђћРђћУ┐ЎТГБТў»СИЅТўЪHBM3EУ┐ЪУ┐ЪТЌаТ│ЋжђџУ┐ЄУ«цУ»ЂуџёТа╣ТюгтјЪтЏасђѓ

2026т╣┤т╣┤СИГ№╝їт┤ћТ│░Т║љС║▓Ух┤тЈ░Т╣Й№╝їУ┐ЏСИђТГЦТи▒тїќСИјтЈ░уД»ућхтњїУІ▒С╝ЪУЙЙуџё"жЊЂСИЅУДњ"тљїуЏЪсђѓС╗ќтЁгт╝ђт╝║У░Ѓ№╝џ"SKТхитіЏтБФсђЂтЈ░уД»ућхтњїУІ▒С╝ЪУЙЙуџётЁ│у│╗тЙѕуе│тЏ║сђѓС╗јHBM4т╝ђтДІ№╝їGPUуџётцДжЃетѕєУ«Ау«ЌтіЪУЃйт░єУйгуД╗тѕ░тєЁтГўтЇіт»╝СйЊСИі№╝їУ┐ЎТёЈтЉ│уЮђС╗јAIУі»уЅЄтњїHBMУ«ЙУ«АжўХТ«хт░▒жюђУдЂСИЅСИфтЁгтЈИС╣ІжЌ┤уџётљѕСйюсђѓ"

т»╣Т»ћСИЅТўЪуџё"жЌГжЌежђаУйд"

тЈЇУДѓСИЅТўЪ№╝їтѕЎС╣аТЃ»С║ј"жЌГжЌежђаУйд"РђћРђћуГЅУі»уЅЄтюеУЄфт«ХтиЦтјѓжЄїжђатЄ║ТЮЦ№╝їтєЇТІ┐уЮђТаЄтЄєтЊЂтј╗ТЅЙт«бТѕиТјежћђсђѓУ┐ЎуДЇТеАт╝ЈтюеТаЄтЄєтїќDRAMТЌХС╗БУАїС╣ІТюЅТЋѕ№╝їтЏаСИ║т«бТѕижюђУдЂуџёТў»"СЙ┐т«ютцДубЌ"уџёжђџућеС╗Хсђѓ

СйєтюежюђУдЂжФўт║дтЇЈтљїуџёHBMТЌХС╗Б№╝їУ┐ЎуДЇтЇЋТЅЊуІгТќЌуџёТеАт╝ЈТўЙтЙЌТа╝Та╝СИЇтЁЦсђѓтйЊSKТхитіЏтБФуџётЏбжўЪтИИжЕ╗тюеУІ▒С╝ЪУЙЙТђ╗жЃесђЂСИјGPUтиЦуеІтИѕСИђУхиУ░ЃУ»ЋТјЦтЈБтњїТЋБуЃГТќ╣ТАѕТЌХ№╝їСИЅТўЪуџётЏбжўЪУ┐ўтюежЪЕтЏйуџёт«ъжфїт«цжЄї№╝їУ»ЋтЏЙућеУЄфт«Хуџё1aтѕХуеІDRAMтј╗"жђѓжЁЇ"УІ▒С╝ЪУЙЙуџёТаЄтЄєсђѓ

У┐ЎСИЇТў»ТіђТю»УЃйтіЏуџёти«УиЮ№╝їУђїТў»у╗ёу╗ЄтЪ║тЏатњїТѕўуЋЦТђЮу╗┤уџёС╗Бти«сђѓ

у╗ЊУ»Г№╝џ

SKТхитіЏтБФуџёжђєУбГ№╝їСИЇС╗ЁС╗ЁТў»СИђт«ХтЁгтЈИуџёУЃютѕЕ№╝їТЏ┤Тў»AIТЌХС╗Б"тЇќТ░┤С║║"ућЪтГўТ│ЋтѕЎуџёТЋЎуДЉС╣дсђѓ

т«ЃТЈГуц║С║єСИђСИфТ«ІжЁиуџётЋєСИџуюЪуљє№╝џтйЊТіђТю»УїЃт╝ЈС╗ј"ТаЄтЄєтїќ"УйгтљЉ"т«џтѕХтїќ"№╝їС╗ј"ТІ╝С║ДУЃй"УйгтљЉ"ТІ╝тЇЈтљї"ТЌХ№╝їУ┐Єтј╗уџёТѕљтіЪу╗Јжфїтњїу╗ёу╗ЄТЃ»ТђД№╝їтЙђтЙђС╝џТѕљСИ║ТюђтцДуџёу╗іУёџуЪ│сђѓСИЅТўЪтюеDRAMТЌХС╗Буџё"тЇиТѕљТюг"УЃйтіЏСЙЮуёХТў»СИќуЋїжАХу║Дуџё№╝їСйєтюеHBMТЌХС╗Б№╝їтє│т«џУЃюУ┤ЪуџёСИЇтєЇТў»Т»ЈтљеуАЁуЅЄуџёТѕљТюг№╝їУђїТў»СйаУЃйтљдСИјт«бТѕитюетјЪтГљу║ДтѕФСИіт«ъуј░тЇЈтљїУ«ЙУ«Асђѓ

тйЊуёХ№╝їУ┐Ўтю║тГўтѓеУі»уЅЄуџё"ујІт║Д"С╣ІС║ЅУ┐юТюфу╗ЊТЮЪсђѓСИЅТўЪТГБтюеуќ»уІѓУ┐йУхХ№╝їтЁХУЄфТюЅуџёТЎХтюєС╗БтиЦтіатГўтѓетіат░ЂУБЁуџё"С║цжњЦтїЎ"ТеАт╝Ј№╝їтюеHBM4ТЌХС╗БТѕќУ«ИУЃйтЈЉТїЦтЄ║уІгуЅ╣уџёТЋ┤тљѕС╝ўті┐сђѓуЙјтЁЅС╣ЪтюетЄГтђЪСИјтЈ░уД»ућхуџёТи▒т║дтљѕСйютіажђЪтѕЄтЁЦсђѓSKТхитіЏтБФУЎйуёХС╗Ц57%уџётИѓтю║С╗йжбЮТџѓТЌХжбєУиЉ№╝їСйєтЇіт»╝СйЊУАїСИџуџёТ«ІжЁиС╣ІтцётюеС║ј№╝їТ▓АТюЅС╗╗СйЋТіцтЪјТ▓│Тў»Т░ИТЂњуџёсђѓ

СйєтЈ»С╗ЦУѓ»т«џуџёТў»№╝їAIТЌХС╗БуџёуФъС║Ѕжђ╗УЙЉти▓у╗ЈУбФтй╗т║ЋТћ╣тєЎсђѓт«ЃСИЇтєЇТў»у«ђтЇЋуџё"тЇиТѕљТюг"тњї"ТІ╝С║ДУЃй"№╝їУђїТў»"ТіђТю»Уи»у║┐У▒фУхї"сђЂ"у╗ёу╗ЄТЋЈТЇиТђД"тњї"ућЪТђЂу╗Љт«џУЃйтіЏ"уџёу╗╝тљѕУЙЃжЄЈсђѓ

тюеAIуџёуЅїТАїСИі№╝їСИЅТўЪС╗ЦСИ║жЮа"тЇиТѕљТюг"т░▒УЃйу╗Ду╗ГУхб№╝їСйєSKТхитіЏтБФуће14т╣┤уџётєиТЮ┐тЄ│У»ЂТўјС║єСИђСИфжЂЊуљє№╝џтйЊТЌХС╗БуџёжБјтЈБС╗ј"тцДт«ЌтЋєтЊЂ"УйгтљЉ"т«џтѕХу«ЌтіЏ"ТЌХ№╝їУђЂтцДуџётѓ▓ТЁб№╝їт░▒Тў»УђЂС║їТюђтЦйуџётъФУёџуЪ│сђѓ

Уђїт»╣С║јТЅђТюЅУ║ФтцёТіђТю»УїЃт╝ЈУйгуД╗СИГуџёС╝ЂСИџТЮЦУ»┤№╝їУ┐ЎСИфТЋЁС║ІТюђтђ╝тЙЌТи▒ТђЮуџётљ»уц║ТѕќУ«ИтюеС║јРђћРђћуюЪТГБтЇ▒жЎЕуџёСИЇТў»т»╣ТЅІуџёУ┐йУхХ№╝їУђїТў»СйаТЏЙу╗ЈУхќС╗ЦТѕљтіЪуџё"ТГБуА«тЂџТ│Ћ"№╝їТГБтюеТѓёТЌатБ░ТЂ»тю░тЈўТѕљжђџтљЉТюфТЮЦуџёТюђтцДжџюубЇсђѓ

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......