УђЂСИют«ХтЂџС┐ЮУЇљ№╝їтЅЇтЉўтиЦу«АУ┤бтіА№╝џС║ЉУ▒╣ТЎ║УЃйIPOжЎитЁЦРђюуєЪС║║т▒ђРђЮ

ТќЄ | тИѓтђ╝Т░┤ТЎХ

Рђют»╣СИђжЌеТќ░уДЉТіђ№╝їТѕЉС╗гу╗ЈтИИС╝џжФўС╝░т«ЃуџёуЪГТюЪТћХуЏі№╝їтЇ┤тЙђтЙђСйјС╝░т«ЃтИдТЮЦуџёжЋ┐ТюЪТЋѕт║ћсђѓРђЮ

2023т╣┤12Тюѕ№╝їтюеСИђтю║тЁгт╝ђТ╝ћУ«▓СИГ№╝їС║ЉУ▒╣ТЎ║УЃйтѕЏтДІС║║тЁ╝CEOУљДтљ»жў│У░ѕУхиуДЉТіђТ│АТ▓ФУ»Южбў№╝џРђюС║њУЂћуйЉС╣ЪТў»№╝їТЅІТю║С╣ЪТў»№╝їAIС╣ЪСИђт«џС╝џТў»сђѓТќ░уДЉТіђуџётЈЉт▒ЋтЁежЮаТ│АТ▓Ф№╝їтЁежЮаУхёТюгТјет╣┐сђѓРђЮ

УљДтљ»жў│жџЈтљјУАЦтЁЁС║єСИђтЈЦ№╝џРђю10т╣┤С╣ІтљјуџёAIУиЪуј░тюеуЏИТ»ћ№╝їт░єТў»у┐╗тцЕУдєтю░уџётЈўтїќсђѓРђЮ

тдѓС╗і№╝їС║ЉУ▒╣ТЎ║УЃйУЄфти▒уџётиетЈўТЌХтѕ╗тЇ│т░єУљйтю░сђѓ

6Тюѕ30ТЌЦ№╝їС║ЉУ▒╣ТЎ║УЃйС╗ЦтЏйС║ДDPUуггСИђУѓАСИ║уЏ«ТаЄ№╝їтљЉтѕЏСИџТЮ┐жђњС║цIPOућ│У»и№╝їТІЪтІЪУхё30.35С║┐тЁЃсђѓТЅБжЎцтЈЉУАїУ┤╣ућетљј№╝їТІЪтЁежЃеТіЋтљЉСИІСИђС╗БDPUуаћтЈЉтЈіС║ДСИџтїќуЏИтЁ│жА╣уЏ«сђѓ

СйєтЁХIPOУ┐ЄуеІСИГ№╝їУ┤бтіАУ┤ЪУ┤БС║║жЎєжЂЦСИјС┐ЮУЇљТю║ТъёСИГС┐АУ»ЂтѕИС╣ІжЌ┤уџёТи▒т║дтЁ│УЂћ№╝їт╝ЋтЈЉС║єтИѓтю║т»╣СИГС╗ІТю║ТъёуІгуФІТђДуџёт╝║уЃѕУ┤еуќЉсђѓ

у«ђтЇЋТЮЦУ»┤№╝їС║ЉУ▒╣ТЎ║УЃйУ┤бтіАУ┤ЪУ┤БС║║жЎєжЂЦТЏЙтюеСИГС┐АУ»ЂтѕИСйЊу│╗тєЁС╗╗УЂїжЋ┐УЙЙ21СИфТюѕ№╝їт╣ХС║ј2025т╣┤11Тюѕуд╗УЂї№╝їС╗ЁСИђСИфТюѕтљјт░▒тЁЦУЂїС║ЉУ▒╣ТЎ║УЃйсђѓ

тљїСИђТЌХжЌ┤№╝їСИГС┐АУ»ЂтѕИС╣ЪТЅ┐ТјЦС║єС║ЉУ▒╣ТЎ║УЃйуџёУЙЁт»╝СИјС┐ЮУЇљСИџтіА№╝їуГЙтГЌС┐ЮС╗БСИјжЎєжЂЦТЏЙжЋ┐ТюЪтюетљїСИђтѕИтЋєСйЊу│╗тЁ▒С║Ісђѓ

ТЇбтЈЦУ»ЮУ»┤№╝їУ┐ЎТў»СИђтю║УђЂСИют«ХС┐ЮУЇљ№╝їтЅЇтЉўтиЦТііТјДУ┤бтіАуџёТа╝т▒ђ№╝їСйюСИ║т«АТЪЦуюІжЌеС║║уџёС┐ЮУЇљТю║Тъё№╝їСИГС┐АУ»ЂтѕИтюеУ┐Ўтю║IPOСИГуџёуІгуФІТђДжЂГтѕ░тИѓтю║У┤еуќЉсђѓ

тЁХТгА№╝їжЎєжЂЦтюеТГБт╝ЈтЁЦУЂїтЅЇ№╝їСЙ┐ти▓ТХЅтФїТЈљтЅЇС╗ІтЁЦт╣Ху╗ЪуГ╣IPOУДётѕњтиЦСйюсђѓ

тЁгт╝ђТ┤╗тіеУ«░тйЋТўЙуц║№╝ї2025т╣┤10Тюѕ25ТЌЦ№╝їтюетЁгт╝ђТ┤╗тіеСИГжю▓жЮбуџёСИГС┐АжЄЉуЪ│тЉўтиЦжЎєжЂЦУ║ФС╗йУбФТаЄТ│еСИ║У┤ЪУ┤БтЏйтєЁDPUуІгУДњтЁйС║ЉУ▒╣ТЎ║УЃйСИітИѓтЈіУхёТюгУ┐љСйю№╝їУђїТГцТЌХУиЮуд╗С║ЉУ▒╣ТЎ║УЃйТГБт╝Јтљ»тіеУЙЁт»╝тцЄТАѕУ┐ўТюЅСИцСИфтцџТюѕсђѓ

У┐ЎТёЈтЉ│уЮђ№╝їжЎєжЂЦтЈ»УЃйтюеуд╗УЂїтЅЇ№╝їСЙ┐ти▓ТЈљтЅЇу╗ЪуГ╣С║ЉУ▒╣ТЎ║УЃйуџёТюфтЁгт╝ђIPOжА╣уЏ«сђѓ

тЁгт╝ђуЏЉу«АС┐АТЂ»ТўЙуц║№╝їТЌЕтюе2023т╣┤9Тюѕ№╝їТи▒С║цТЅђСЙ┐т»╣ТЌХС╗╗ТІЏтЋєУ»ЂтѕИС┐ЮУЇљС╗БУАеС║║жЎєжЂЦтЄ║тЁиС║єС╣джЮбУГдуц║сђѓ

уљєућ▒Тў»№╝їтюеС┐ЮУЇљтцДТѕљу▓Йт»єIPOжА╣уЏ«СИГ№╝їжЎєжЂЦтЏаТюфУЃйтЁЁтѕєТаИТЪЦУ┤бтіАтєЁТјДСИЇУДёУїЃсђЂТћХтЁЦУиеТюЪуА«У«цС╗ЦтЈіС╝џУ«АуДЉуЏ«тѕЌТіЦСИЇтЄєуА«уГЅтцџжА╣жЌ«жбў№╝їт»╝УЄ┤У»ЦжА╣уЏ«тюеУбФТійСИГуј░тю║ТБђТЪЦтљјУ┐ЁжђЪТњцтЏъсђѓ

тдѓС╗іУѓЕУ┤ЪС║ЉУ▒╣ТЎ║УЃйУ┤бтіАУ┤ЪУ┤БС║║№╝їжЎєжЂЦУЃйтљдУДёжЂ┐тјєтЈ▓жЌ«жбў№╝їТѕљС║єтИѓтю║уџёТаИт┐ЃуќЉУЎЉсђѓ

ТіЏт╝ђтљѕУДёС║ЅУ««№╝їС╗ЁС╗јТѕљу╗ЕуюІ№╝їС║ЉУ▒╣ТЎ║УЃйти▓у╗ЈуФЎтюетЏйС║ДDPUуџёжАХуѓ╣сђѓ

УљЦТћХС╗ј2023т╣┤уџё17.32СИЄтЁЃжБЎтЇЄУЄ│2025т╣┤уџё3.70С║┐тЁЃ№╝їСИцт╣┤у┐╗С║єСИцтЇЃтцџтђЇ№╝ЏС╝░тђ╝уфЂуа┤140С║┐тЁЃ№╝їУ║ФтљјуФЎуЮђУЁЙУ«»сђЂу║бТЮЅСИГтЏйсђЂIDGУхёТюгсђЂТиАжЕгжћАуГЅТЋ░тЇЂт«ХжАХу║ДТю║Тъёсђѓ

СйєТІЏУѓАС╣дТЈГт╝ђС╣Ітљј№╝їтИѓтю║уюІтѕ░уџётЇ┤Тў»тЈдСИђуЋфТЎ»У▒Асђѓ

тюеСИЅт╣┤ТЌХжЌ┤жЄї№╝їС║ЉУ▒╣ТЎ║УЃйуџёу╗ЈУљЦуј░жЄЉТхЂУ┐ъу╗ГСИ║У┤Ъ№╝їт║ћТћХУ┤дТгЙС╗јжЏХжБЎтЇЄтѕ░1.8С║┐тЁЃсђѓ

УЃїтљј№╝їСИђт«ХУбФТю║ТъёУ┐йТЇДуџёУі»уЅЄуІгУДњтЁй№╝їтюеIPOтЅЇтцюТџ┤жю▓тЄ║У┐юТ»ћТіђТю»ТЏ┤тцЇТЮѓуџётЋєСИџтЏ░т▒ђсђѓ

С║ЉУ▒╣ТЎ║УЃйтѕЏтДІС║║тЁ╝CEOУљДтљ»жў│С╗Цт▒ЦтјєтЄ║С╝ЌжЌ╗тљЇСИџуЋїсђѓ

24т▓ЂТІ┐тѕ░Тќ»тЮдудЈтцДтГдућхтГљтиЦуеІтЇџтБФ№╝їтЇџтБФУ«║ТќЄуа┤УДБС║єAIжбєтЪЪСИЅтЇЂтцџт╣┤ТюфУДБуџёуљєУ«║жџЙжбў№╝їУјиС║║тиЦТЎ║УЃйС╣ІуѕХMarvin MinskyУхъУфЅ№╝ЏтЁѕтљјС╗╗ТЋЎС║јтіатиътцДтГдт░ћТ╣ЙтѕєТаАтњїж║╗уюЂуљєтиЦтГджЎб№╝Џ2002т╣┤тюеуАЁУ░иУЂћтљѕтѕЏтіъRMI№╝їтљјС┐ЃТѕљтЇџжђџт╣ХУ┤Гсђѓ

2020т╣┤№╝їУ┐ЎСйЇт╣┤У┐ЄС║ћТЌгуџёУ┐ъу╗ГтѕЏСИџУђЁтюеТи▒тю│т╝ђтљ»С║їТгАтѕЏСИџ№╝їуЏ«ТаЄуЏ┤ТїЄУбФУІ▒С╝ЪУЙЙТііТїЂуџёТЋ░ТЇ«СИГт┐ЃуггСИЅжбЌСИ╗тіЏУі»уЅЄDPUсђѓ

тюеAIТЋ░ТЇ«СИГт┐ЃжЄї№╝їCPUТЏ┤ТјЦУ┐ЉтцДтје№╝їТЊЁжЋ┐тЂџт░ЉТЋ░тЄажЂЊтцЇТЮѓуџёУЈю№╝ЏGPUТЏ┤ТјЦУ┐ЉтѕЄУЈютиЦ№╝їТЊЁжЋ┐тљїТЌХтѕЄСИђСИЄжбЌжЁЇУЈюсђѓ

жѓБС╣ѕDPUт░▒Тў»ТљгУ┐љтиЦ№╝їУ┤ЪУ┤БТіітѕЄтЦйуџётјЪТќЎуФ»У┐ЏуФ»тЄ║сђѓСИђтЈЦУ»ЮТдѓТІг№╝їDPUуџёС╗╗тіАТў»тИ«СИ╗тјеТЅЊТЮѓ№╝їУ«ЕТаИт┐Ѓу«ЌтіЏућетюеТаИт┐ЃС╗╗тіАСИісђѓ

тюеСИГтЏйтЇіт»╝СйЊтѕЏСИџтЈ▓СИі№╝їС║ЉУ▒╣ТЎ║УЃйуџёУљЦТћХТЏ▓у║┐тафуД░тЦЄУ┐╣сђѓ

2023т╣┤№╝їтЁгтЈИС╗ЁтйЋтЙЌ17.32СИЄтЁЃУљЦТћХ№╝їтЄаС╣јтЈ»С╗Цт┐йуЋЦСИЇУ«Асђѓ2024т╣┤№╝їУљЦТћХУиЃтЇЄУЄ│3635.57СИЄтЁЃ№╝їу┐╗С║є210тђЇсђѓУђїтѕ░2025т╣┤№╝їУ┐ЎСИђТЋ░тГЌУЙЙтѕ░3.70С║┐тЁЃ№╝їтЈѕу┐╗С║єСИђСИфТЋ░жЄЈу║Дсђѓ

Та╣ТЇ«т╝ЌУІЦТќ»уЅ╣Т▓ЎтѕЕТќЄТіЦтЉі№╝їС╗Ц2025т╣┤ТћХтЁЦу╗ЪУ«А№╝їС║ЉУ▒╣ТЎ║УЃйтюеСИГтЏйтЁетіЪУЃйDPUтИѓтю║ТјњтљЇтЏйС║ДуІгуФІтјѓтЋєуггСИђсђѓ

СйєтѕЕТХдУАеу╗ЎтЄ║уџёТў»тЈдСИђжЄЇТЋЁС║І№╝їУљЦТћХУХіТХесђЂС║ЈТЇЪУХітцДсђѓ

С║ЉУ▒╣ТЎ║УЃй2023т╣┤тЄђС║ЈТЇЪ6.67С║┐тЁЃ№╝ї2024т╣┤6.10С║┐тЁЃ№╝ї2025т╣┤ТЏ┤Тў»ТЅЕтцДУЄ│11.89С║┐тЁЃРђћРђћСИЅт╣┤у┤»У«АС║ЈТЇЪжФўУЙЙ24.66С║┐тЁЃсђѓ

жњ▒ждќтЁѕУі▒тюеС║єуаћтЈЉСИісђѓ

2023т╣┤УЄ│2025т╣┤№╝їС║ЉУ▒╣ТЎ║УЃйу┤»У«АуаћтЈЉУ┤╣уће17.58С║┐тЁЃ№╝їТў»тљїТюЪУљЦТћХТђ╗тњїуџё4.32тђЇсђѓ

У┐ЎСИфТ»ћСЙІтюеСИГтЏйУі»уЅЄУ«ЙУ«АС╝ЂСИџСИГт╣ХСИЇуйЋУДЂсђѓ

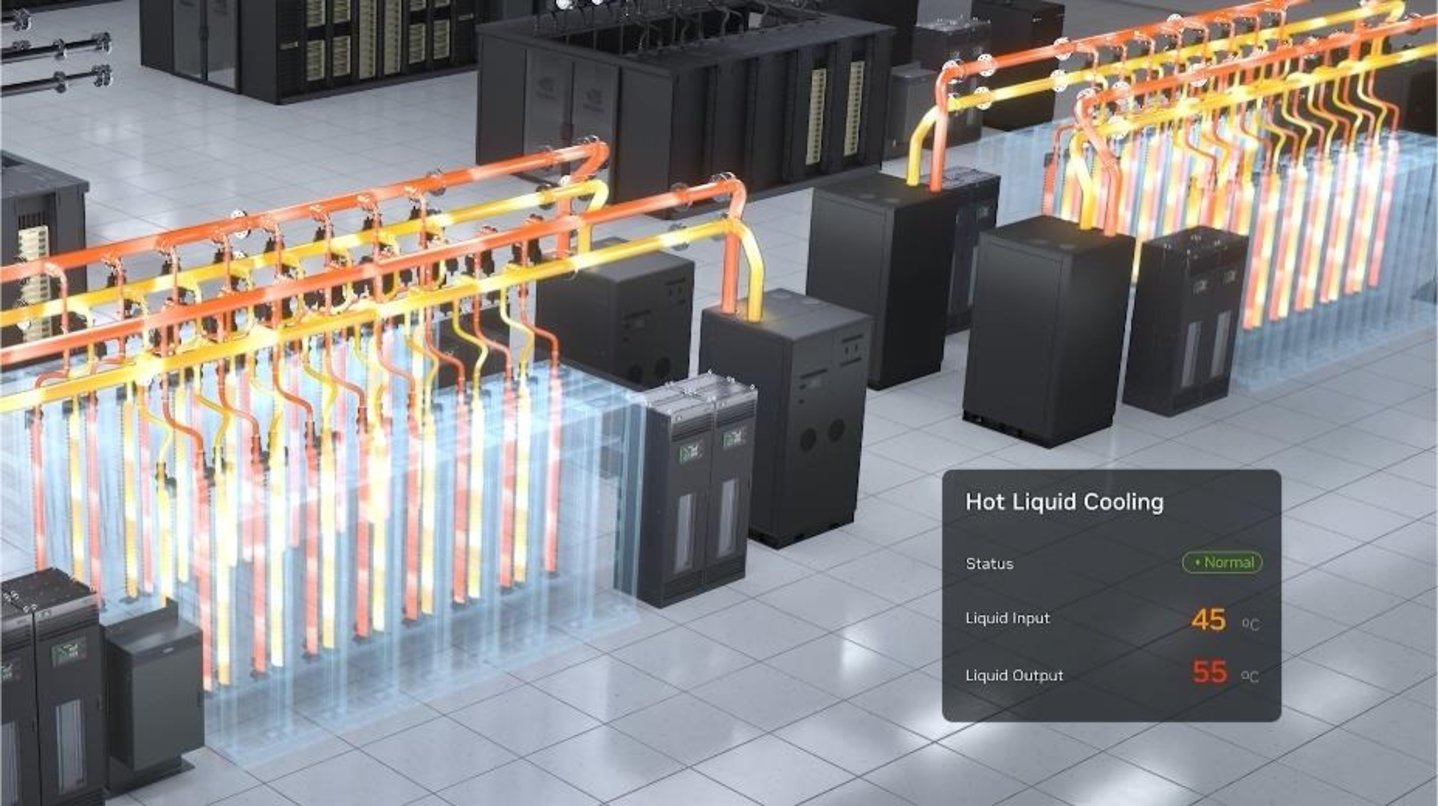

DPUСйюСИ║ТЋ░ТЇ«СИГт┐ЃТаИт┐ЃУі»уЅЄ№╝їжюђУдЂтљїТЌХтЁ╝жАЙуйЉу╗ютЇЈУ««тцёуљєсђЂТЋ░ТЇ«тіаУДБт»єсђЂтГўтѓеУЎџТІЪтїќсђЂRDMAСйјТЌХт╗ХС╝аУЙЊуГЅтцџСИфТіђТю»Таѕ№╝їуаћтЈЉтБЂтъњТъЂжФўсђѓ

УІ▒С╝ЪУЙЙтюеDPUжбєтЪЪуџётЁѕтЈЉС╝ўті┐№╝їТГБТў»т╗║уФІтюе2020т╣┤С╗Ц69С║┐уЙјтЁЃТћХУ┤ГMellanoxуџётЪ║уАђСИісђѓ

СйєуюЪТГБУђљС║║т»╗тЉ│уџё№╝їТў»тЁгтЈИу╗ЎтЄ║уџёуЏѕтѕЕТЌХжЌ┤УАесђѓ

С║ЉУ▒╣ТЎ║УЃйжбёУ«АТюђТЌЕ2028т╣┤т«ъуј░уЏѕтѕЕсђѓУ┐ЎСИфжбёТхІт╗║уФІтюеСИђу│╗тѕЌтЂЄУ«ЙС╣ІСИі№╝їтїЁТІгС║ДтЊЂТїЂу╗ГУ┐ГС╗БсђЂт«бТѕижА║тѕЕТІЊт▒ЋсђЂуаћтЈЉТіЋтЁЦжџЈуЮђУДёТеАТЋѕт║ћТЉіУќёсђѓ

СйєТІЏУѓАС╣дСИГТ▓АТюЅтЏъуГћСИђСИфтЁ│жћ«жЌ«жбў№╝џУЙЙтѕ░уЏѕС║Јт╣│УААжюђУдЂтцџт░ЉУљЦТћХ№╝Ъ

тдѓТъюС╗Ц2025т╣┤ТЅБжЮъС║ЈТЇЪ5.62С║┐тЁЃСИ║тЪ║тЄє№╝їтЂЄУ«ЙТ»ЏтѕЕујЄтњїУ┤╣ућеујЄСИЇтЈў№╝їтЁгтЈИжюђУдЂуџёУљЦТћХУДёТеАт░єУ┐юУХЁтйЊтЅЇуџё3.70С║┐тЁЃсђѓ

СйєСИГтЏйDPUтИѓтю║уџёуФъС║ЅТа╝т▒ђУ┐южЮъУЊЮТхиРђћРђћУІ▒С╝ЪУЙЙBlueFieldу│╗тѕЌтЁеуљЃтИѓтю║С╗йжбЮУХЁУ┐ЄтЁГТѕљ№╝їУІ▒уЅ╣т░ћIPUу┤ДжџЈтЁХтљј№╝їтЏйтєЁуџёСИГуДЉжЕГТЋ░сђЂУі»тљ»Т║љсђЂТўЪС║ЉТЎ║УЂћтљїТаитюетљёУЄфу╗єтѕєтю║ТЎ»тЈЉтіЏсђѓ

С║ЉУ▒╣ТЎ║УЃйуџёУ┤бтіАТѓќУ«║№╝їТюгУ┤еСИіТў»тЏйС║ДУі»уЅЄтѕЏСИџуџёу╝Етй▒№╝џТіђТю»уфЂуа┤тЈ»С╗ЦтюетЏЏт╣┤тєЁт«ъуј░№╝їСйєтЋєСИџжЌГуј»тЈ»УЃйжюђУдЂтЇЂт╣┤сђѓ

С║ЉУ▒╣ТЎ║УЃйт»╣тцДт«бТѕиуџёСЙЮУхќт║дСИЇСйјсђѓ

ТІЏУѓАС╣дТіФжю▓№╝їТїЅу╗ѕуФ»т«бТѕиу╗ЪУ«А№╝їтЁгтЈИуггСИђтцДу╗ѕуФ»т«бТѕиСИ║УЁЙУ«»сђѓ2025т╣┤№╝їС║ЉУ▒╣ТЎ║УЃйтљЉУЁЙУ«»уџёуЏ┤ТјЦтЈіжЌ┤ТјЦжћђтћ«жЄЉжбЮтЇатйЊт╣┤УљЦТћХуџёТ»ћСЙІжФўУЙЙ95.22%сђѓ

ТЇбтЈЦУ»ЮУ»┤№╝ї2025т╣┤тЁгтЈИ3.70С║┐тЁЃУљЦТћХСИГ№╝їУХЁУ┐Є3.52С║┐тЁЃТЮЦУЄфУЁЙУ«»сђѓ

С╗ј2023т╣┤тѕ░2025т╣┤№╝їС║ЉУ▒╣ТЎ║УЃйтЅЇС║ћтљЇт«бТѕижћђтћ«жбЮтЇаТ»ћтѕєтѕФСИ║100%сђЂ99.35%тњї92.87%сђѓУ┐ЎТёЈтЉ│уЮђС║ЉУ▒╣ТЎ║УЃйтЄаС╣јТЅђТюЅуџёТћХтЁЦжЃйТЮЦУЄфСИЇтѕ░С║ћСИфт«бТѕи№╝їУђїтЁХСИГу╗Ют»╣СИ╗тіЏТў»УЁЙУ«»сђѓ

уљєУДБУ┐ЎСИђТа╝т▒ђ№╝їжюђУдЂтЏътѕ░С║ЉУ▒╣ТЎ║УЃйуџёУѓАТЮЃу╗ЊТъёсђѓ

ТІЏУѓАС╣дТўЙуц║№╝їIPOтЅЇУЁЙУ«»жђџУ┐ЄтцџСИфСИ╗СйЊтљѕУ«АТїЂТюЅтЁгтЈИ19.78%уџёУѓАС╗й№╝їТў»уггСИђтцДУѓАСИю№╝їС╣ЪТў»У┐ЉС╣јтћ»СИђуџёт«бТѕисђѓ

т»╣С║јУ┐Ўт«ХТѕљуФІС╗Ё6т╣┤сђЂтцёС║јтЋєСИџтїќуѕгтЮАТюЪуџёDPUУі»уЅЄУ«ЙУ«АС╝ЂСИџУђїУеђ№╝їТі▒у┤ДУЁЙУ«»тцДУЁ┐Тў»ТюђтіАт«ъуџёућЪтГўуГќуЋЦсђѓтЁХDPUС║ДтЊЂтЈ»С╗ЦтюеУЁЙУ«»т«їТѕљтцДУДёТеАжЃеуй▓тЈітцџтю║ТЎ»тЋєуће№╝їУЁЙУ«»уџёУДёТеАтїќжЄЄУ┤ГтѕЎУЃйСИ║С║ЉУ▒╣ТЎ║УЃйТЈљСЙЏтЋєСИџтїќуа┤т▒ђУи»тЙёсђѓ

т»╣УЁЙУ«»УђїУеђ№╝їтЁХТЋ░ТЇ«СИГт┐ЃжЮбСИ┤тцДУДёТеАТЅЕт«╣тЈіу«ЌтіЏТЋѕујЄТЈљтЇЄуџёжюђТ▒ѓсђѓС║ЉУ▒╣ТЎ║УЃйуџёDPUС║ДтЊЂУЃйтцЪтюеУЁЙУ«»С║Љуџёт«ъжЎЁСИџтіАтю║ТЎ»СИГт«їТѕљжфїУ»ЂтњїжЄЈС║Д№╝їТюгУ║Фт░▒Тў»ТіђТю»т«ътіЏуџёУ»ЂТўјсђѓ

ТГБтдѓУљДтљ»жў│тюеТјЦтЈЌжЄЄУ«┐ТЌХТЅђУ»┤№╝їDPUтюетцДтъІТЎ║у«Ќтю║ТЎ»СИІ№╝їТ»ЈСИђСИфGPUжЃйжюђУдЂУ┐ъТјЦТѕљтЇЃСИіСИЄСИфGPU№╝їУђїТ»ЈСИђСИфGPUжЃйУдЂжЁЇуй«СИђСИфDPUсђѓ

УЁЙУ«»уџёС║ЉтЪ║уАђУ«ЙТќйСИ║С║ЉУ▒╣ТЈљСЙЏС║єТюђуљєТЃ│уџёУ»Ћжфїтю║сђѓ

СйєжЌ«жбўТў»С║ЉУ▒╣ТЎ║УЃйжџљУЌЈуџёС┐АТЂ»сђѓ

ТІЏУѓАС╣дТўЙуц║№╝ї2024т╣┤УЁЙУ«»у│╗СИ║С║ЉУ▒╣ТЎ║УЃйуггСИђтцДт«бТѕи№╝їуЏ┤ТјЦжћђтћ«жЄЉжбЮтЇаТ»ћ71.31%№╝ЏУђїтѕ░С║є2025т╣┤№╝їУЁЙУ«»тюеуЏ┤ТјЦжћђтћ«СИГуџётЇаТ»ћжфцжЎЇУЄ│5.04%№╝їТЏ┤тцџжћђтћ«УйгСИ║жЌ┤ТјЦТеАт╝Јсђѓ

тљїТЌХС║ЉУ▒╣ТЎ║УЃйТіФжю▓№╝їтЁХу╗ѕуФ»т«бТѕиУ┐ўтїЁТІгСИГтЏйуД╗тіесђЂТќ░ТхфсђЂтЇЌТќ╣ућхуйЉуГЅ№╝їС╗ЦСйљУ»ЂDPUС║ДтЊЂтюежђџС┐АсђЂУЃйТ║љуГЅтЁ│жћ«тЪ║уАђУ«ЙТќйжбєтЪЪуџёжђѓућеТђДсђѓ

СйєТІЏУѓАС╣дт╣ХТюфТіФжю▓жЮъУЁЙУ«»т«бТѕиуџёТћХтЁЦтЇаТ»ћтЈўтїќУХІті┐сђѓ

тдѓТъю2025т╣┤УЁЙУ«»С╣ІтцќуџётЏЏтцДу╗ѕуФ»т«бТѕитљѕУ«АУ┤Ауї«С║єСИЇУХ│5%уџёУљЦТћХ№╝їжѓБС╣ѕтцџтЁЃтїќт«бТѕиТІЊт▒ЋУ┐ёС╗іС╗ЇуёХтЂюуЋЎтюеТѕўуЋЦтЈЎС║Іт▒ѓжЮб№╝їУ┐юТюфтйбТѕљт«ъУ┤еТђДуџётЋєСИџТћ»ТњЉсђѓ

ТюђТаИт┐ЃуџёуќЉжЌ«Тў»№╝їтдѓТъюУЁЙУ«»уџёТѕўуЋЦжюђТ▒ѓтЈЉућЪтЈўтїќ№╝їС║ЉУ▒╣ТЎ║УЃйТў»тљдТюЅУЃйтіЏуІгуФІућЪтГў№╝Ъ

тйЊтЅЇ№╝їтЁеуљЃС║ЉУ«Ау«Ќтиетц┤тюеУЄфуаћУі»уЅЄСИіуџёТГЦС╝љТГБтюетіат┐ФРђћРђћAWSТюЅNitroтњїGraviton№╝їжў┐жЄїС║ЉТюЅтђџтцЕ710тњїCIPU№╝їУ░иТГїТюЅTPUсђѓ

СИђТЌдУЁЙУ«»СЙДжюђТ▒ѓтЈЉућЪТ│бтіе№╝їТѕќуЏ┤ТјЦУйгтљЉУЄфуаћ№╝їС║ЉУ▒╣ТЎ║УЃйжюђУдЂтЏъуГћ№╝їтЅћжЎцУЁЙУ«»уџёУ«бтЇЋтљј№╝їтЁгтЈИТюЅуІгуФІжЮбтљЉтИѓтю║уџёУЃйтіЏ№╝їт╣ХжЮъТў»УЁЙУ«»у«ЌтіЏтЪ║уАђУ«ЙТќйуџёСИђСИфт╗ХС╝ИжЃежЌесђѓ

2025т╣┤10Тюѕ29ТЌЦ№╝їУІ▒С╝ЪУЙЙGTCтцДС╝џСИі№╝їж╗ёС╗ЂтІІтЈЉтИЃС║єRubinТъХТъёуџёСИІСИђС╗БDPUРђћРђћBlueField-4сђѓС║ДтЊЂжЏєТѕљС║є1260С║┐СИфТЎХСйЊу«АсђЂ64СИфArm GraceТаИт┐Ѓ№╝їТћ»ТїЂ800GуйЉу╗ютљътљљтњїConnectX-9С║њУЂћТіђТю»сђѓ

С╗ј400Gтѕ░800G№╝їС╗јуІгуФІУі»уЅЄтѕ░Ти▒т║дтхїтЁЦУІ▒С╝ЪУЙЙGPU-NVLink-CUDAСИЅСйЇСИђСйЊућЪТђЂ№╝їТіђТю»С╗Бти«ТГБтюеС╗ЦУѓЅую╝тЈ»УДЂуџёжђЪт║дТІЅтцДсђѓ

У┐ЎСИЇТў»СИђСИфу«ђтЇЋуџёТђДУЃйТ»ћТІ╝жЌ«жбў№╝їУђїТў»СИђСИфућЪТђЂжћЂт«џжЌ«жбўсђѓ

ж╗ёС╗ЂтІІтюетЈЉтИЃС╝џСИіуЅ╣тѕФТїЄтЄ║№╝їBlueField-4уџёТаИт┐Ѓт║ћућетю║ТЎ»С╣ІСИђТў»тіажђЪKVу╝ЊтГўтцёуљє№╝їуЏ┤ТјЦТюЇтіАС║јтцДУ»ГУеђТеАтъІуџётцџУй«т»╣У»ЮТјеуљєсђѓ

У┐ЎТёЈтЉ│уЮђУІ▒С╝ЪУЙЙуџёDPUСИЇтєЇтЈфТў»у╗ЎCPUтЄЈУ┤ЪуџёуйЉтЇА№╝їУђїТў»тњїGPUсђЂCUDAУй»С╗ХТаѕсђЂNVLinkС║њУЂћтЇЈУ««Ти▒т║дУђдтљѕсђѓ

С╣░С║єУІ▒С╝ЪУЙЙGPUуџёт«бТѕи№╝їућеУІ▒С╝ЪУЙЙуџёDPUТў»Уи»тЙёжў╗тіЏТюђт░ЈуџёжђЅТІЕсђѓУ┐ЎуДЇУі»уЅЄ+С║њУЂћ+Уй»С╗ХСИЅСйЇСИђСйЊуџёТЇєу╗ЉуГќуЋЦ№╝їТГБтюеС║ЉУ«Ау«ЌтЪ║уАђУ«ЙТќйтИѓтю║тйбТѕљт╝║тцДуџёуйЉу╗юТЋѕт║ћсђѓ

тЏътѕ░С║ЉУ▒╣ТЎ║УЃйуџёТІЏУѓАС╣д№╝џтЁгтЈИТІЪт░є30.35С║┐тЁЃтІЪУхёСИГуџё11.74С║┐тЁЃТіЋтљЉСИІСИђС╗БжФўТђДУЃйDPUТаИт┐ЃТіђТю»уаћтЈЉсђѓ

СйєТІЏУѓАС╣дТ▓АТюЅтЏъуГћСИђСИфТЏ┤у┤ДУ┐ФуџёжЌ«жбў№╝їтйЊУІ▒С╝ЪУЙЙBlueField-4тюе2026т╣┤СИІтЇіт╣┤жЄЈС║ДС║цС╗ўТЌХ№╝їС║ЉУ▒╣ТЎ║УЃйуџёСИІСИђС╗БС║ДтЊЂУЃйтљдтљїТГЦУ┐ГС╗Бтѕ░800G№╝їтдѓСйЋуА«С┐Ют»╝тЁЦуџёУЁЙУ«»сђЂСИГтЏйуД╗тіеуГЅт«бТѕиСИЇС╝џтЏаТђДУЃйти«УиЮУђїУйгтљЉсђѓ

тюеС║ДСИџжЊЙСИіТИИ№╝їтЁеуљЃС║ЉУ«Ау«Ќтиетц┤ТГБтюеУх░СИђТЮАТИЁТЎ░уџётъѓуЏ┤ТЋ┤тљѕУи»у║┐сђѓ

AWSУЄфуаћNitro DPUти▓У┐ГС╗БтцџС╗Б№╝їжў┐жЄїС║ЉТјетЄ║CIPUт╣Хтюе2024т╣┤т«БтИЃтЁежЮбТЏ┐С╗БС╝ау╗ЪуйЉтЇА№╝їУ░иТГїуџёTPUСИјУЄфуаћуйЉу╗юУі»уЅЄтЇЈтљїТ╝ћУ┐Џсђѓ

У┐ЎСИЅт«ХТЂ░тЦйС╣ЪТў»тЁеуљЃТюђтцДуџёС║ЉТюЇтіАтЋєсђѓтйЊТюђу╗ѕт«бТѕижЃйт╝ђтДІУЄфти▒тЂџУі»уЅЄТЌХ№╝їуІгуФІуџёDPUУі»уЅЄУ«ЙУ«АтЁгтЈИжЮбтљЉуџётИѓтю║уЕ║жЌ┤т░єУбФТїЂу╗ГтјІу╝Есђѓ

тЏйтєЁуФъС║Ѕт»╣ТЅІтљїТаитюетіажђЪсђѓ

СИјGPUУхЏжЂЊ"тЏЏт░ЈжЙЎ"ти▓у╗ЈТІЅт╝ђТб»жўЪСИЇтљї№╝їDPUУхЏжЂЊуЏ«тЅЇТ▓АТюЅСИђт«ХтЁгтЈИтЁитцЄу╗Ют»╣жбєтЁѕС╝ўті┐сђѓУі»тљ»Т║љтюежЄЈС║Дуе│т«џТђДСИіуД»у┤»ТЏ┤ТЌЕ№╝їТўЪС║ЉТЎ║УЂћУЂџуёдТЎ║УЃйуйЉтЇАТќ╣тљЉжћЎСйЇуФъС║Ѕ№╝їтцДуд╣ТЎ║Уі»сђЂуЏіТђЮУі»уГЅС╣ЪтюетљёУЄфу╗єтѕєтю║ТЎ»тіажђЪУљйтю░сђѓ

С║ЉУ▒╣ТЎ║УЃйжЮбСИ┤уџёуюЪТГБТІижЌ«Тў»№╝їтюеУІ▒С╝ЪУЙЙуџёућЪТђЂубЙтјІтњїС║Љтиетц┤УЄфуаћТхфТй«уџётЈїжЄЇтц╣тЄ╗СИІ№╝їСИђт«ХуІгуФІDPUУі»уЅЄтЁгтЈИтѕ░т║ЋТюЅТ▓АТюЅуІгуФІуџётЋєСИџС╗итђ╝№╝Ъ

УљДтљ»жў│т»╣У┐ЎСИфжЌ«жбўуџётЏъуГћТў»ТўјуА«уџё№╝џ"ТѕЉС╗гуџёуЏ«ТаЄСИЇтЈфТў»У┐йТ▒ѓтЇЋСИђуџёТюђжФўТђДУЃй№╝їУђїТў»ТЅЊжђаТюђжФўТђДС╗иТ»ћуџётЏйС║ДDPUсђѓ"

уЏИУЙЃт»╣ТЅІ№╝їС║ЉУ▒╣ТЎ║УЃйТЏ┤т╝║У░ЃуџёТў»ТѕљТюгС╝ўті┐тњїтю║ТЎ»жђѓжЁЇУЃйтіЏ№╝їТ╗АУХ│тЏйтєЁС║ЉТюЇтіАтЋєтюеС┐АтѕЏсђЂтЏйС║ДТЏ┐С╗БУЃїТЎ»СИІуџёти«т╝ѓтїќжюђТ▒ѓсђѓ

СйєУ┐ЎтЈќтє│С║јтцџСИфтЈўжЄЈ№╝їУІ▒С╝ЪУЙЙтюеСИГтЏйтИѓтю║уџёТћ┐уГќтЈЌжЎљуеІт║дсђЂтЏйтєЁС║ЉТюЇтіАтЋєС┐АтѕЏТЏ┐С╗БуџёТјеУ┐ЏУіѓтЦЈсђЂС╗ЦтЈіС║ЉУ▒╣ТЎ║УЃйУЄфУ║ФуџёС║ДтЊЂУ┐ГС╗БжђЪт║дсђѓ

т»╣С║ЉУ▒╣ТЎ║УЃйУђїУеђ№╝їтћ»СИђУЃйТјїТјДуџё№╝їт░▒Тў»IPOУіѓтЦЈ№╝їС║ЅтЈќт░йт┐ФСИітИѓУъЇУхё№╝їтіажђЪуаћтЈЉУ┐ГС╗Б№╝їТЅЇУЃйтюеТЌХжЌ┤уфЌтЈБтЁ│жЌГС╣ІтЅЇ№╝їтЇаТюЅСИђтИГС╣Ітю░сђѓ

тіаУййСИГ,У»иуеЇСЙ»......

тіаУййСИГ,У»иуеЇСЙ»......